Rundum-Schutz

Dann ist es sinnvoll, wenn Sie Ihre private Krankenversicherung durch die Beitragsentlastungskomponente EBE63 ergänzen. So sparen Sie in jüngeren Jahren ein Finanzpolster für das Alter an und senken später als Rentner oder Pensionär Ihren Beitrag um die vereinbarte Summe.

- Nach Ihrer Gesundheit wird nicht gefragt.

- Für Arbeitnehmer: Einen Teil der Beiträge finanziert Ihr Arbeitgeber, sofern Sie den max. Arbeitgeberzuschuss zur Krankenversicherung noch nicht ausgeschöpft haben.

- Die Höhe Ihrer vereinbarten Reduktion können Sie bis zum Alter von 59 Jahren ändern.

- Mit Ihren Beiträgen werden verzinste Rückstellungen gebildet.

- Ab 63 Jahren reduziert sich Ihr Beitrag um den festgelegten Betrag. Diese Beitragsreduktion bleibt steuerfrei.

- Den Beitrag für den EBE63 zahlen Sie – als Teil Ihrer Krankenversicherung – bis zum Vertragsende.

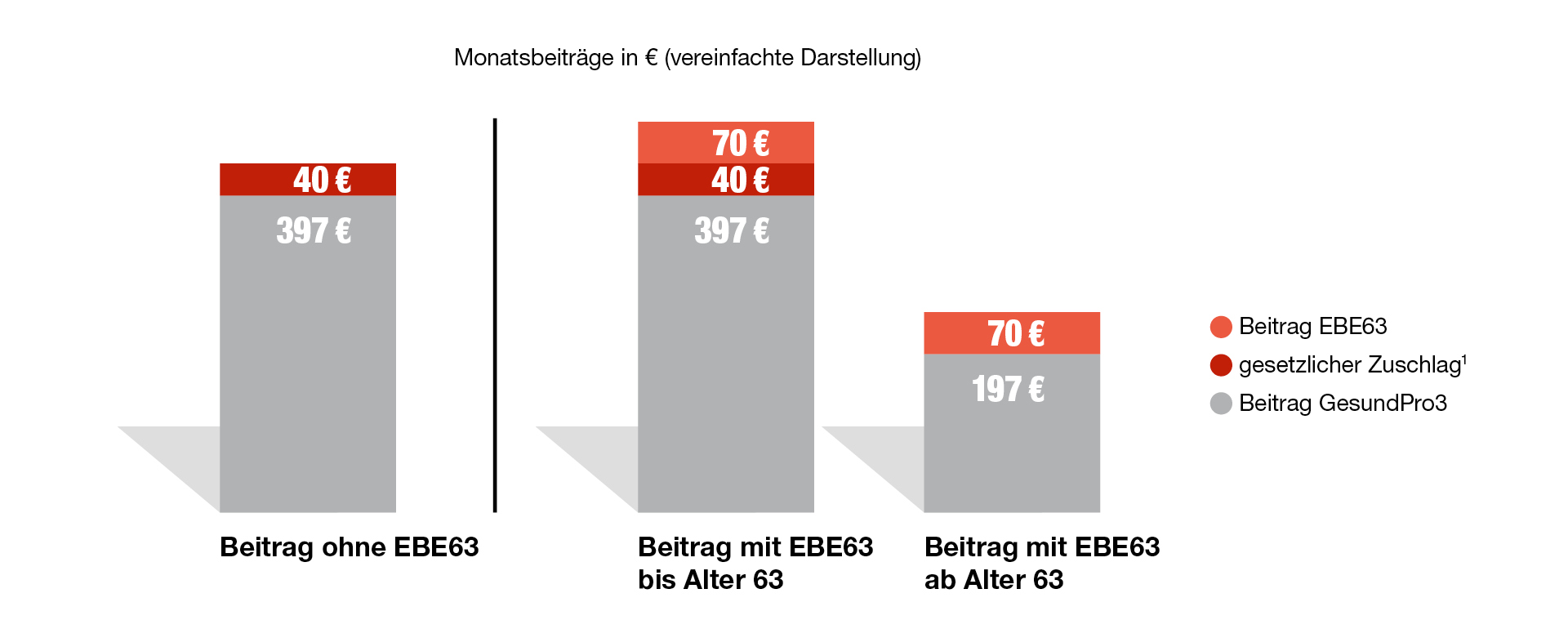

Sie schließen im Alter von 35 Jahren den Tarif GesundPro3 ab. Zusätzlich haben Sie mit dem Tarif EBE63 eine vereinbarte Beitragsreduktion von 200 € abgeschlossen. Den monatlichen Beitrag des EBE63 von 70 € zahlen Sie auch nach Vollendung des 63. Lebensjahres weiterhin.

Darstellung auf volle Euro gerundeter Beiträge ohne Berücksichtigung von Krankentagegeld und Pflegepflichtversicherung. Auch berücksichtigt die Darstellung keine möglichen Beitragsänderungen im Versicherungsverlauf zwischen einem Lebensalter von 35 bis 63 Jahren.

1 Gesetzlicher Zuschlag für das Alter von 10%. Zu zahlen ist dieser bis einschließlich Alter 59 und wird ab Alter 65 zur Stabilisierung der Beiträge verwendet.

Hier finden Sie weitere Tipps und Ratschläge passend zum Thema

Rechtlicher Hinweis: Mit diesen Informationen zeigen wir Ihnen beispielhaft, was Sie bei uns absichern können. Ihr persönlicher Versicherungsschutz ergibt sich aus Ihren individuellen Vertragsunterlagen und den Versicherungsbedingungen.

Die Berater der Deutschen Vermögensberatung (DVAG) helfen, die für Sie richtigen Produkte zu wählen:

Finden Sie einen Berater der Deutschen Vermögensberatung (DVAG) in Ihrer Nähe

Eine klassische private Krankenversicherung ist immer eine gute Wahl für alle, denen eine umfassende Gesundheitsabsicherung wichtig ist.

Ergänzen Sie Ihre Beihilfeleistung mit einer privaten Krankenversicherung der Generali. Sichern Sie sich und Ihre Familie rundum ab.

Als Mediziner kennen Sie die Vorzüge einer privaten Krankenversicherung aus erster Hand. Sichern Sie sich umfassend ab – zum Spezialtarif für Ärzte.

Profitieren Sie schon in jungen Jahren, während des Studiums oder der Ausbildung, von den Vorteilen einer privaten Krankenversicherung mit besonderen Konditionen.