Rundum-Schutz

Viele, die die Rente noch vor sich haben, sorgen sich, im Alter arm zu sein. Deshalb ist es wichtig, rechtzeitig vorzusorgen. Was das bringt? Eine ganze Menge. Nur bei der Riester-Rente erhalten Sie mit so wenig Eigenaufwand so hohe Zuschüsse vom Staat.

Nutzen Sie diese Chancen – investieren Sie in Ihre Zukunft.

* Grundsätzlich müssen Sie die Auszahlungen der Riester-Rente voll versteuern.

Um das Video starten zu können, wird externer Inhalt der Videoplattform Youtube geladen. Youtube ist ein Angebot von Google Ireland Limited, Gordon House, Barrow Street, Dublin 4, Irland („Google“). Mit der Nutzung von Youtube erhebt Google Daten zur Bereitstellung des Dienstes, daneben für Zwecke der Werbung, Marktforschung und/oder bedarfsgerechten Gestaltung seiner Services, wobei ggf. auch Informationen aus anderen Google-Diensten verknüpft werden. Mehr Information zu Googles Umgang mit dem Datenschutz.

Mit Klick auf „Akzeptieren“ willigen Sie ein, dass Ihre personenbezogenen Daten durch Google verarbeitet werden und möglicherweise in Drittländer (z. B. die USA) übermittelt werden, in denen das Risiko eines nicht mit dem EU-Standard vergleichbaren Datenschutzniveaus besteht.

Mit Klick auf „Akzeptieren“ willigen Sie ein, dass durch das Google-Angebot YouTube Daten erhoben und (u.a.

in das Drittland USA) übermittelt werden.

Dies geschieht nicht nur zur Bereitstellung des Videos, sondern auch für Zwecke der Werbung, Marktforschung und

zur Gestaltung der Google-Services. Mehr…

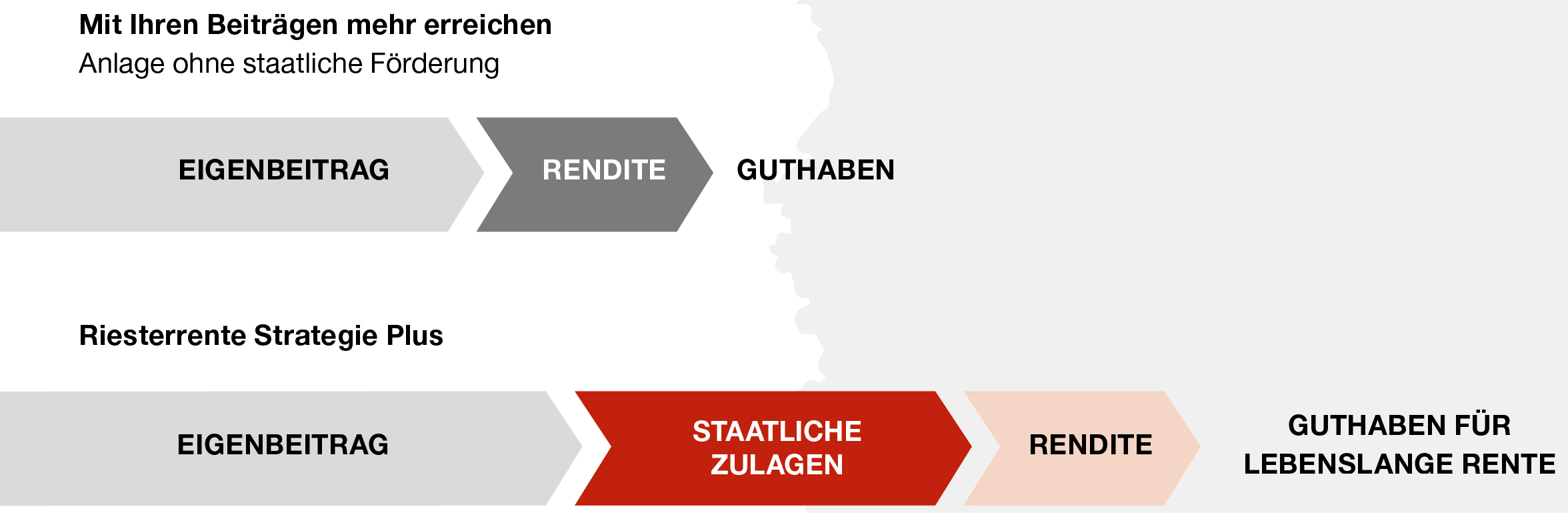

Wer „riestert“, finanziert oft einen Großteil seines Sparbeitrages über staatliche Zulagen. Nutzen Sie diese Chancen: So bauen Sie aus einem kleinen Eigenbeitrag eine attraktive Rente auf.

Die Riester-Rente als staatlich gefördertes Produkt unterliegt der nachgelagerten Besteuerung. Sie müssen dann mit Rentenbeginn die Auszahlungen grundsätzlich versteuern. Häufig ist die persönliche Steuerlast jedoch im Rentenalter geringer als in der aktiven Arbeitsphase.

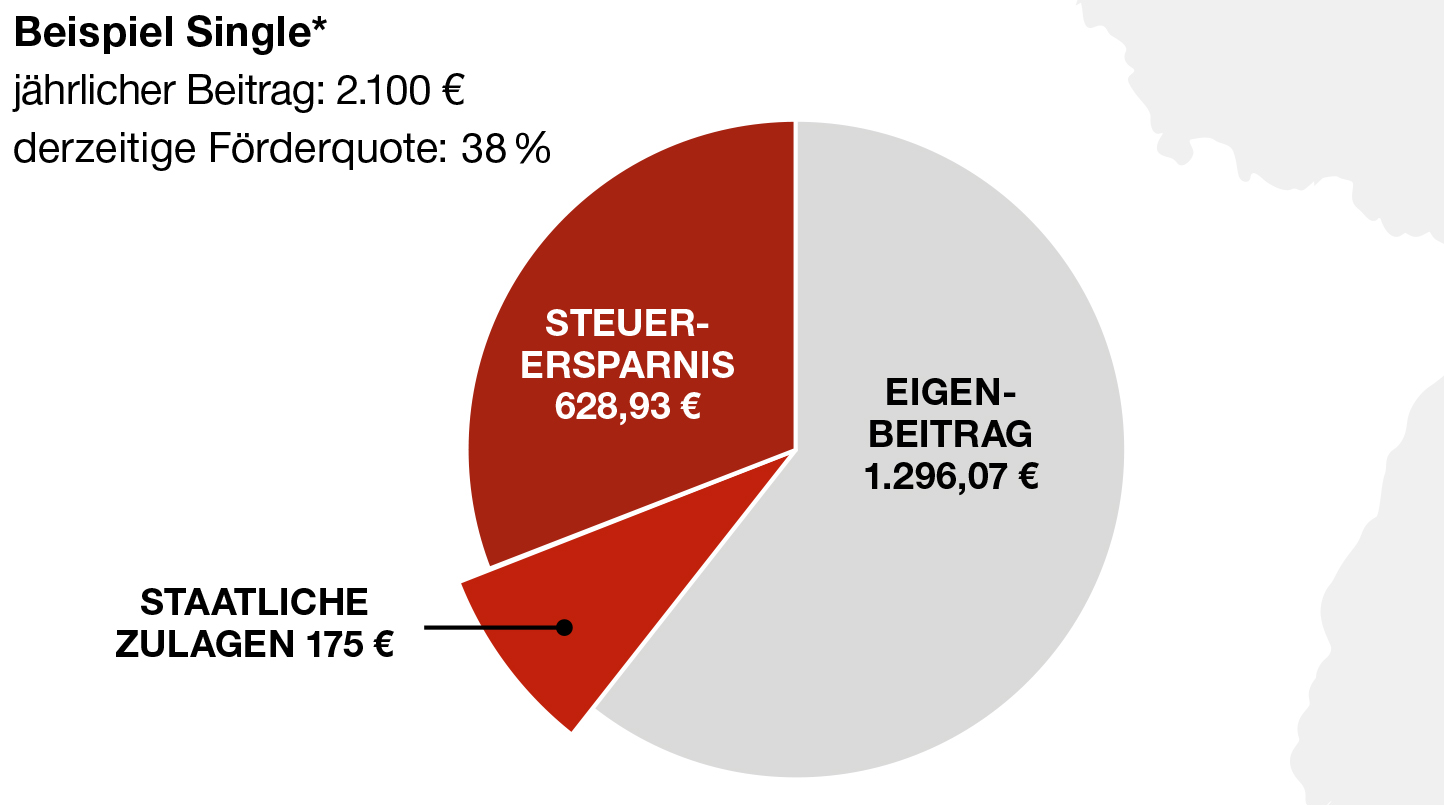

* Single, 35 Jahre alt, Steuerkasse I, kirchensteuerpflichtig in NRW, Beitrag Riesterrente Strategie Plus auf Basis eines rentenversicherungspflichtigen Vorjahres-Bruttoeinkommens von 53.000 €, zu versteuerndes Einkommen 53.000 € (stark vereinfachte Darstellung), Berechnung der zusätzlichen Steuerersparnis nach aktuell gültigem Steuertarif

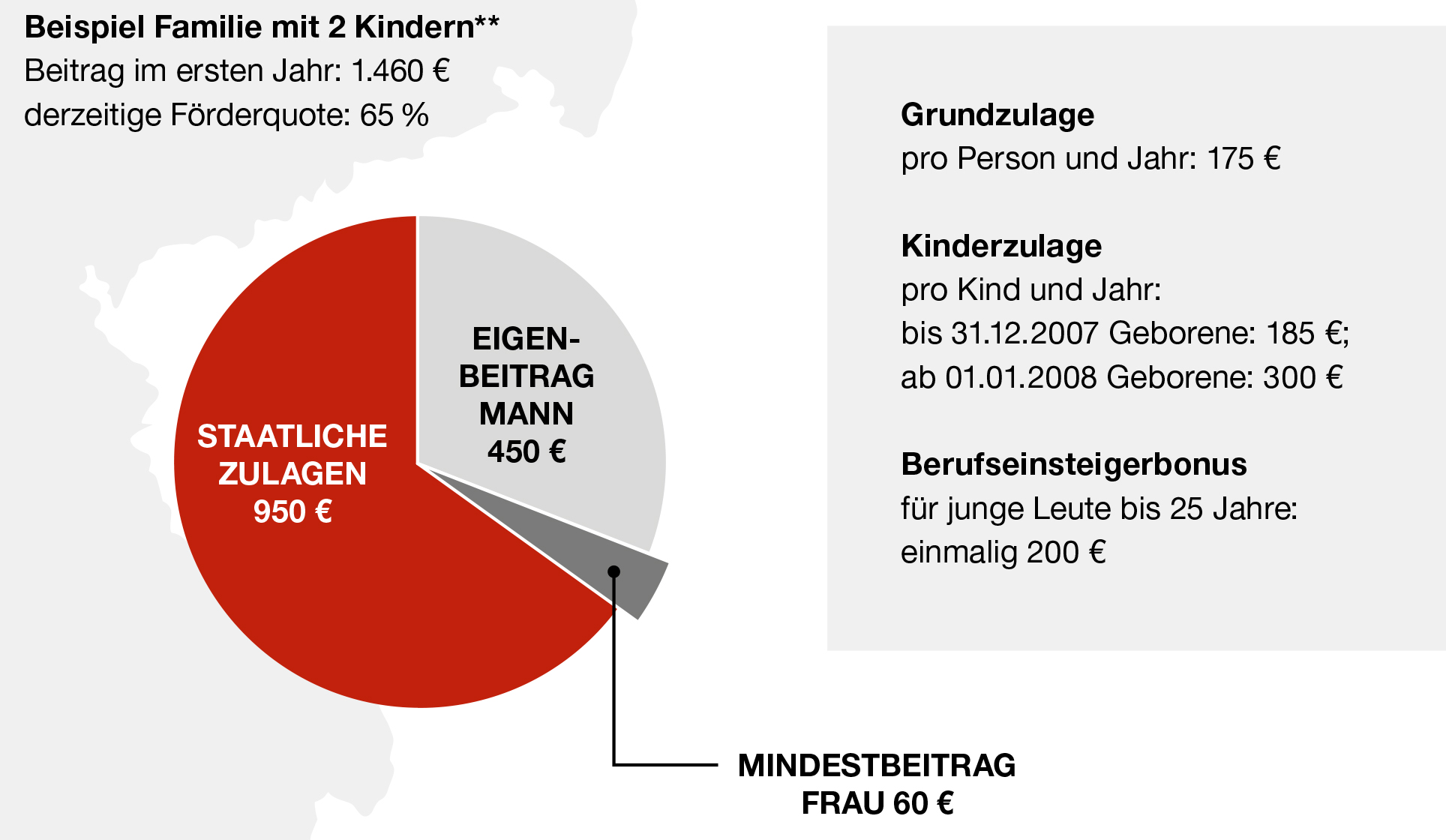

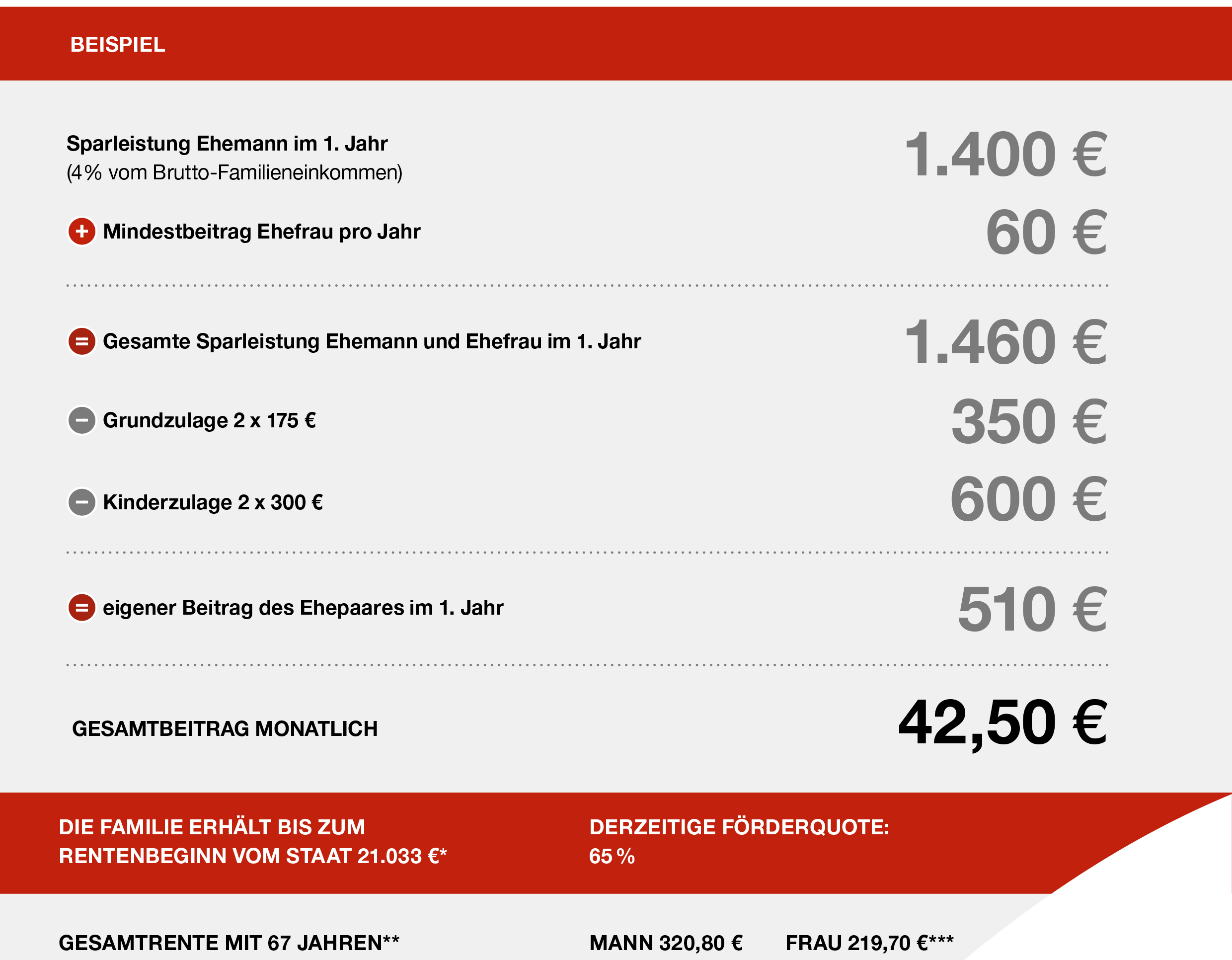

** Ehepartner jeweils 35 Jahre alt, Angestellter/Hausfrau, Kinder 7 und 4 Jahre, Beitrag Riesterrente Strategie Plus auf Basis eines rentenversicherungspflichtigen Vorjahres-Bruttoeinkommens von 35.000 €, zu versteuerndes Einkommen 35.000 € (stark vereinfachte Darstellung)

Er unterstützt Sie durch Zulagen und Steuervorteile. Sie erhalten die maximale Förderung, wenn Sie jährlich 4 % Ihres Vorjahres-Bruttoeinkommens in Ihren Vertrag einzahlen. Dieser Betrag entspricht Ihrem Eigenbeitrag und den staatlichen Zulagen. Zusätzlich können Sie Steuern sparen. Als Sonderausgaben können Sie bis zu 2.100 €/2.160 € im Jahr steuerlich absetzen.

Ehepartner, beide 35 Jahre alt, mit zwei Kindern, 7 und 4 Jahre alt, kirchensteuerpflichtig in NRW Er verdient als Angestellter 35.000 € brutto im Jahr. Sie ist Hausfrau und bleibt wegen der Kinder noch zu Hause.

* Inklusive Steuerersparnis, Berechnung der zusätzlichen Steuerersparnis nach aktuell gültigem Steuertarif, kirchensteuerpflichtig in NRW

** Annahme: Rentenversicherungspflichtiges Vorjahres-Bruttoeinkommen 35.000 €, zu versteuerndes Einkommen 35.000 € (stark vereinfachte Darstellung), Riesterrente Strategie Plus nach Tarif 8RGMD/FD, Geburtsdatum jeweils 01.01.1991, Kinder geboren 01.01.2019 und 01.01.2022, unterstellte Kinderzulagenberechtigung bis 25 Jahre, Versicherungsbeginn 01.01.2026, Dauer bis zum Rentenbeginn 32 Jahre, Schieberegler: 100 % renditeorientiert, Rentengarantiezeit 5 Jahre, Dynamik 3 %, angenommene Wertentwicklung der Fondsanteile 6 % im Jahr. Die dargestellten möglichen Leistungen in der Zukunft basieren auf der Annahme gleichbleibender, nicht garantierter Wertsteigerungen der Fondsanteile von 6 % im Jahr und den für 2026 deklarierten Überschussanteilsätzen. Die Höhe der Überschussanteilsätze können wir nicht garantieren. Sie gilt, solange die für 2026 festgesetzten Überschussanteilsätze auch in den folgenden Jahren unverändert bleiben. Die dargestellten möglichen Leistungsentwicklungen dienen der Anschauung. Die Leistungen können wir nicht garantieren. Sie können höher oder niedriger sein. Grundsätzlich müssen Sie die Auszahlungen der Riester-Rente voll versteuern.

*** Die gesamten Kinderzulagen sind im Vertrag der Ehefrau berücksichtigt.

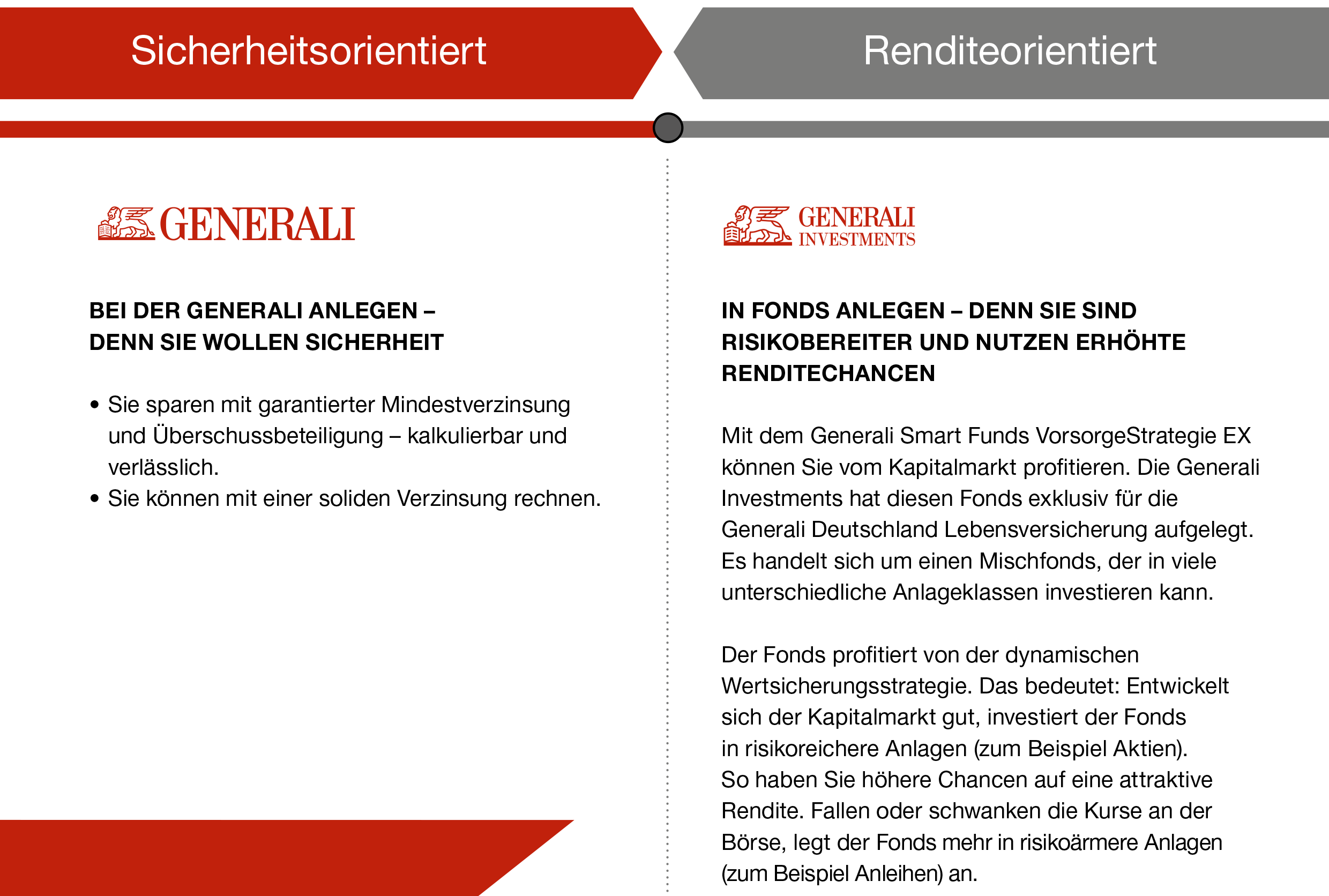

Der eine ist vorsichtig und bevorzugt sichere Anlageformen. Der andere ist risikobereiter, setzt auf Chancen und nimmt höhere Risiken in Kauf. Und manchmal ändert sich Ihre Einstellung im Laufe der Zeit …

Damit Sie sicher bei Ihrem persönlichen Anlage-Tempo bleiben, gibt es den Schieberegler:

Der Schieberegler bei der Riesterrente Strategie Plus ermöglicht es Ihnen

Ziel der Gesamtstrategie

100 % Beitragsgarantie Plus attraktive Rendite

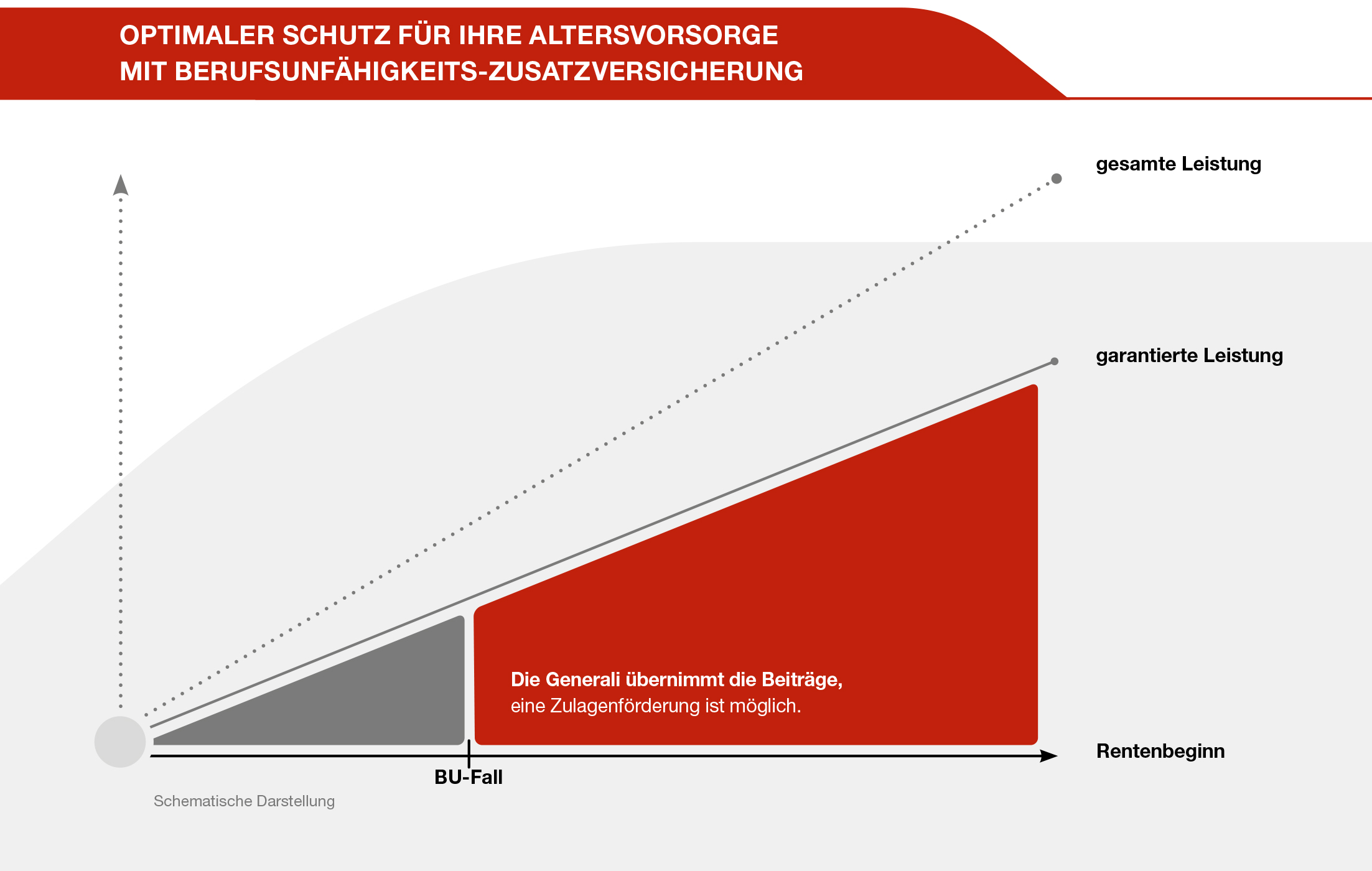

Zukunft sichern: Kombinieren Sie die Riesterrente Strategie Plus mit der ebenfalls staatlich

geförderten Berufsunfähigkeits-Zusatzversicherung.

Wenn Sie im Sinne unserer Bedingungen berufsunfähig werden, zahlen wir Ihre Beiträge. Sie sind auch berufsunfähig, wenn Sie als Beamter wegen allgemeiner Dienstunfähigkeit aus dem Dienst entlassen oder vorzeitig in den Ruhestand versetzt werden.

Die Berufsunfähigkeits-Zusatzversicherung finanziert dann Ihre Beiträge für die Altersversorgung. Sie ist ebenfalls staatlich gefördert.

Ihre Altersversorgung ist somit auch dann gesichert, wenn sie berufsunfähig sind. die Generali zahlt dann die Beiträge für sie.

Hier finden Sie weitere Tipps und Ratschläge passend zum Thema

Die Berater der Deutschen Vermögensberatung (DVAG) helfen, die für Sie richtigen Produkte zu wählen:

Finden Sie einen Berater der Deutschen Vermögensberatung (DVAG) in Ihrer Nähe

Im Rahmen unserer Rentenversicherungen stehen Ihnen je nach Produkt die unterschiedlichsten Anlagemöglichkeiten für Ihren Sparbeitrag zur Verfügung. Statt der konventionellen Anlage wollen Sie vielleicht ganz oder teilweise in Fonds investieren?

Hierzu bietet Ihnen die Generali Deutschland eine attraktive Fondsübersicht. Je nachdem, welche Anlage oder welches Produkt Sie wählen, können Sie in eine Auswahl der nachstehenden Fonds investieren.

Die nachstehenden Dokumente der Fondsgesellschaften können aktueller sein als die Vertragsbedingungen und Kundeninformationen, die wir Ihnen vor Antragstellung in Textform mitgeteilt haben.

Aktueller Rückgabepreis für die Anlage in Gold

* Internationale Wertpapierkennnummer (englisch International Securities Identification Number)

**Vorvertragliche Informationen zu den in Artikel 8 Absätze 1, 2 und 2a der Verordnung (EU) 2019/2088 und Artikel 6 Absatz 1 der Verordnung (EU) 2020/852 genannten Finanzprodukten oder Vorvertragliche Informationen zu den in Artikel 9 Absätze 1 bis 4a der Verordnung (EU) 2019/2088 und Artikel 5 Absatz 1 der Verordnung (EU) 2020/852 genannten Finanzprodukten

Rechtlicher Hinweis: Mit diesen Informationen zeigen wir Ihnen beispielhaft, was Sie bei uns absichern können. Ihr persönlicher Versicherungsschutz ergibt sich aus Ihren individuellen Vertragsunterlagen und den Versicherungsbedingungen.