Rundum-Schutz

Die gesetzliche Rente galt bislang immer als wichtigste Einnahmequelle im Alter. Doch bis es bei dir so weit ist, kann die Welt schon wieder ganz anders aussehen. Es ist daher sinnvoll, bereits in jungen Jahren vorzusorgen, um im Alter mehrere Asse im Ärmel zu haben.

Damit du eine Rentenlösung findest, die zu dir und deinem Lifestyle passt, brauchst du erst einmal den Überblick, was machbar ist. Lass dich von uns durch den Dschungel der Vorsorgemöglichkeiten begleiten. Außerdem verraten wir dir, warum du mit deinem Arbeitgeber über die betriebliche Altersversorgung sprechen solltest und welche Vorteile die private Altersvorsorge bietet.

Altersvorsorge gegen Altersarmut

Warum solltest du heute schon an deine Rente denken, wo deine Karriere vielleicht gerade erst richtig Fahrt aufgenommen hat? Ganz einfach: Jeder Rentenplan ist nur so gut wie die Zeit, die ihm zur Verfügung steht.

Hinzu kommt, dass die Geburtenrate sinkt, während die Lebenserwartung in den letzten Jahren stetig angestiegen ist. Dies hat zur Folge, dass es immer mehr Menschen gibt, die über einen längeren Zeitraum Rente beziehen – waren es 1960 noch 10 Jahre, so sind es heute im Schnitt fast 20 Jahre. Gleichzeitig gibt es immer weniger Erwerbstätige, die mit ihren Beiträgen und Steuern den steigenden Rentenbedarf der vorherigen Generationen finanzieren. Bis 2036 wird sogar jeder fünfte Neurentner armutsgefährdet sein und mit weniger als 958 Euro im Monat auskommen müssen.

Das sogenannte 3-Säulen-Modell der Altersvorsorge setzt an genau diesem Punkt an. Bei entsprechender Planung bekommst du im Alter dann nicht nur staatlich garantierte Leistungen aus öffentlich-rechtlichen Pflichtsystemen, sondern auch Einkünfte aus der betrieblichen Altersversorgung oder der privaten Vorsorge.

An deinem 67. Geburtstag wird es sich zeigen, ob du zu denen gehörst, die die Korken knallen lassen können. Wer 45 Jahre lang in der gesetzlichen Rentenversicherung pflichtversichert war, kann sogar schon mit 65 in den sogenannten Vorruhestand treten.

Wer bekommt überhaupt Rente vom Staat?

Doch kaum ein Lebenslauf verläuft heutzutage noch so, dass man bis zur Rente 45 Jahre am Stück durcharbeitet. Musst du auch nicht. Sobald du nämlich mindestens fünf Jahre lang in die Rentenversicherung eingezahlt hast, hast du ab dem 67. Lebensjahr Anspruch auf eine reguläre Altersrente – egal, ob angestellte Vollzeitkraft oder Minijobber.

Das Gleiche gilt für Digitale Nomaden, Freiberufler im Homeoffice und andere Selbstständige, sofern sie freiwillig versichert sind und ihre Beiträge zur Rentenversicherung alleine zahlen. Arbeitslosigkeit, Kindererziehungszeiten und private häusliche Pflegezeiten werden unter bestimmten Voraussetzungen mit berücksichtigt. Spezielle Regeln gelten allerdings für diejenigen, die im Ausland arbeiten wollen. Hier solltest du dich am besten individuell beraten lassen.

Wo erhalte ich Informationen über meinen Rentenanspruch?

Nach der fünfjährigen Mindestversicherungszeit bekommen alle Versicherten, die das 27. Lebensjahr vollendet haben, regelmäßig Post vom Rentenversicherungsträger. Darin erfährst du, inwieweit du die Voraussetzungen bereits erfüllst und wie hoch dein aktueller Rentenanspruch ist. So kannst du dich ganz entspannt auf deinen Ruhestand vorbereiten.

Wie wird die Höhe der Rente berechnet?

Wie hoch deine Rente an deinem persönlichen Tag X ausfallen wird, hängt von vier Faktoren ab, die miteinander multipliziert werden.

Die Formel dazu lautet:

Entgeltpunkte mal Zugangsfaktor mal Rentenartfaktor mal aktueller Rentenwert

= monatliche Rentenhöhe

Entgeltpunkte:

Jedes Jahr wird dein eigenes Bruttojahreseinkommen mit dem vorläufigen durchschnittlichen Einkommen aller Rentenversicherten verglichen. Letzteres beträgt für 2021 in den alten Bundesländern 41.541 Euro brutto bzw. 39.338 Euro brutto in den neuen Bundesländern. Verdienst du exakt diese Summe? Dann erhältst du einen Entgeltpunkt. Erreichst du zum Beispiel nur die Hälfte dieser Zahl, bekommst du auch nur einen halben Punkt gutgeschrieben (20.770 € geteilt durch 41.541 € = 0,5).

Das heißt im Klartext: Je mehr du verdienst, desto mehr Punkte. Und je mehr Punkte, desto höher deine Rente. Falls du ein Sabbatjahr einlegen oder auf mehrmonatige Weltreise gehen willst, rechne dir vorher aus, ob du deine in dieser Zeit ruhende Rentenversicherung nicht lieber mit eigenen Beiträgen am Leben erhältst, anstatt auf Punkte zu verzichten.

Zugangsfaktor:

Dieser Wert berücksichtigt Zuschläge und Abschläge bei der Rente. Abschläge fallen an, wenn du früher in Rente gehst. Zuschläge erhältst du, wenn du zunächst auf die Rentenzahlung verzichtest, obwohl du das Rentenalter erreicht hast. Wer beispielsweise sein Hobby zum Beruf gemacht hat, will sich womöglich noch gar nicht zur Ruhe setzen.

Rentenartfaktor:

Der Rentenartfaktor für Altersrente, Erziehungsrente und Rente wegen voller Erwerbsminderung beträgt 1,0. Darüber hinaus gibt es noch weitere Rentenarten wie beispielsweise Witwen- oder Waisenrenten.

Rentenwert:

Dieser Wert hängt von der allgemeinen wirtschaftlichen Lage ab und wird regelmäßig angepasst. Für 2021 beträgt der Rentenwert 34,19 Euro für die alten Bundesländer und 33,47 Euro für die neuen Bundesländer.

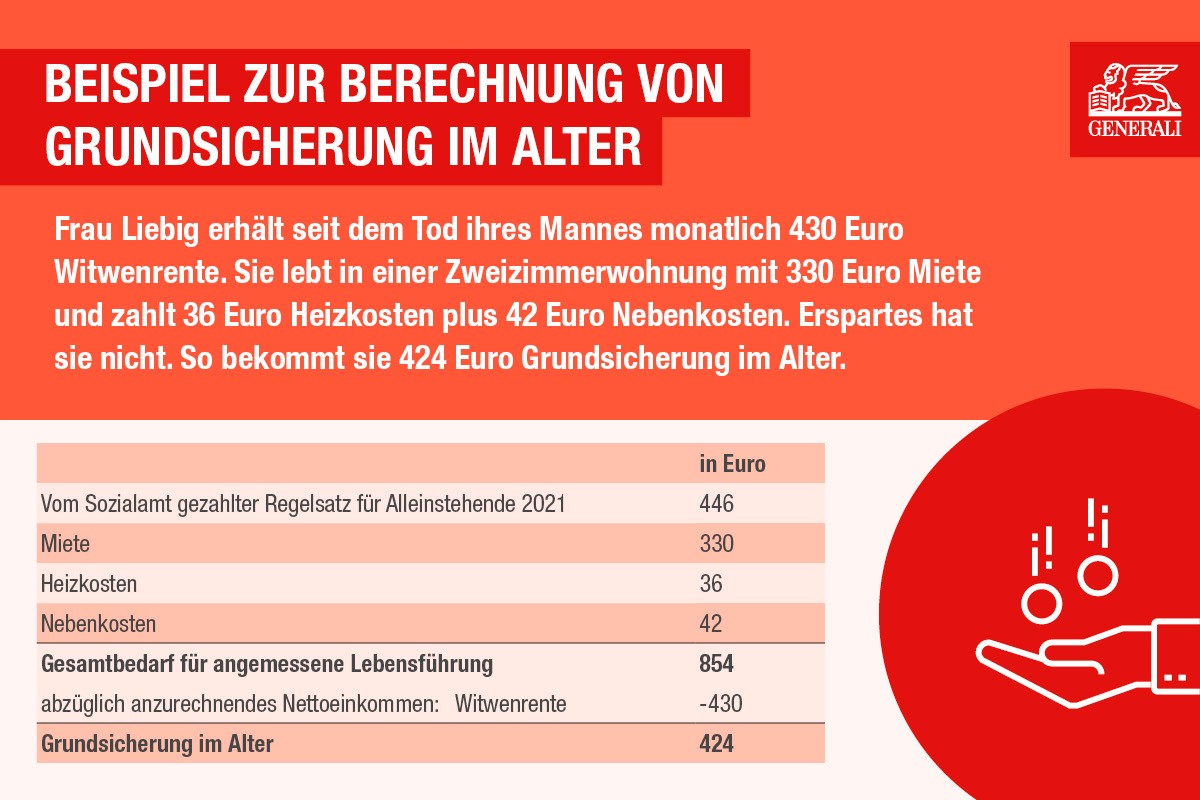

Wann gibt es Grundsicherung im Alter?

Beschäftigte mit Minijobs, Leih- oder Zeitarbeitsverträgen erwerben oft nur geringe Ansprüche in den sozialen Sicherungssystemen. Bei Renteneintritt laufen also vor allem Geringverdiener Gefahr, direkt in die Altersarmut zu schlittern.

Reicht die monatliche Rente nicht aus, um den Lebensunterhalt zu decken, kannst du beim zuständigen Sozialamt Grundsicherung im Alter beantragen. Das Sozialamt ermittelt dann die Höhe einer angemessenen Hilfe zum Lebensunterhalt inklusive Miet- und Heizkosten sowie Kranken- und Versicherungsbeiträge. Hinzu kommt ein festgelegter Regelsatz.

Von dem errechneten Betrag wird Einkommen wie Rente und Vermögen abgezogen. Davon ausgenommen ist ein Schonvermögen von 5.000 Euro bei Alleinstehenden und 10.000 Euro bei Eheleuten. So viel Geld kannst du also ansparen, ohne dass es dir von den Leistungen abgezogen wird. Die Differenz zahlt dir das Sozialamt als Grundsicherung im Alter aus.

Mithilfe der betrieblichen Altersversorgung (bAV) kannst du dir eine Zusatzrente über deinen Arbeitgeber aufbauen.

Das Wichtigste im Überblick:

Dein Weg zur betrieblichen Zusatzrente

Frage bei deinem Vorgesetzten oder in der Personalabteilung nach, welche Art der betrieblichen Altersversorgung dein Unternehmen anbietet.

Die klassischen Formen sind:

Gibt es noch keine Maßnahmen zur betrieblichen Altersversorgung, weise deinen Arbeitgeber ruhig darauf hin, dass du ein Recht auf Entgeltumwandlung hast. Seit 2019 müssen Arbeitgeber in der Regel 15 Prozent zuschießen. Vielleicht ist sogar mehr drin: Der Arbeitgeber kann freiwillig höhere Zuschüsse gewähren.

Was passiert bei einem Jobwechsel?

Die betriebliche Altersversorgung bringt dir steuerliche Vorteile und eine Zusatzrente. Doch auch der Arbeitgeber profitiert, denn mit den finanziellen Leistungen kann er Mitarbeiter an das Unternehmen binden. Um überhaupt in den Genuss von Betriebsrente zu kommen, musst du mindestens drei Jahre im Unternehmen gearbeitet haben und zum Zeitpunkt des Ausscheidens mindestens 21 Jahre alt sein.

Außerdem lassen sich die Verträge nicht immer zum neuen Unternehmen mitnehmen. Du kannst den Vertrag in einem solchen Fall selbst weiterführen oder ruhen lassen. Bisher Angespartes ebenso wie deine Rentenansprüche bleiben aber erhalten. Informiere dich trotzdem am besten vor dem Jobwechsel in deinem Unternehmen oder beim jeweiligen Versicherungsträger, um die richtige Entscheidung zu treffen.

Kann man die Betriebsrente kündigen und auszahlen lassen?

Es ist möglich, die Betriebsrente vorzeitig als Abfindung zu erhalten – vorausgesetzt, du warst mehrere Jahre im Unternehmen beschäftigt. Wenn du dir deine Betriebsrente vorzeitig auszahlen lässt, fallen jedoch zusätzliche Steuern an. Wichtig: Solltest du dann arbeitslos werden, musst du zunächst von diesen Ersparnissen leben, bevor du Sozialleistungen bekommst.

Um auch im Alter auf nichts verzichten zu müssen, was dein Leben lebenswert macht, kannst du dich zusätzlich für eine private Vorsorge entscheiden. Bei einigen Modellen der privaten Altersvorsorge bekommst du Zulagen vom Staat und kannst die Beiträge von der Steuer absetzen. Außerdem werden staatlich geförderte Vorsorgepläne in bestimmten Fällen nicht angerechnet, zum Beispiel wenn du einmal arbeitslos wirst.

Hast du Kinder? Oder bleiben dir noch mehr als fünfzehn Jahre bis zur Rente? Im Video stellen wir dir Möglichkeiten zur privaten Altersvorsorge vor.

Um das Video starten zu können, wird externer Inhalt der Videoplattform Youtube geladen. Youtube ist ein Angebot von Google Ireland Limited, Gordon House, Barrow Street, Dublin 4, Irland („Google“). Mit der Nutzung von Youtube erhebt Google Daten zur Bereitstellung des Dienstes, daneben für Zwecke der Werbung, Marktforschung und/oder bedarfsgerechten Gestaltung seiner Services, wobei ggf. auch Informationen aus anderen Google-Diensten verknüpft werden. Mehr Information zu Googles Umgang mit dem Datenschutz.

Mit Klick auf „Akzeptieren“ willigen Sie ein, dass Ihre personenbezogenen Daten durch Google verarbeitet werden und möglicherweise in Drittländer (z. B. die USA) übermittelt werden, in denen das Risiko eines nicht mit dem EU-Standard vergleichbaren Datenschutzniveaus besteht.

Mit Klick auf „Akzeptieren“ willigen Sie ein, dass durch das Google-Angebot YouTube Daten erhoben und (u.a.

in das Drittland USA) übermittelt werden.

Dies geschieht nicht nur zur Bereitstellung des Videos, sondern auch für Zwecke der Werbung, Marktforschung und

zur Gestaltung der Google-Services. Mehr…