Rundum-Schutz

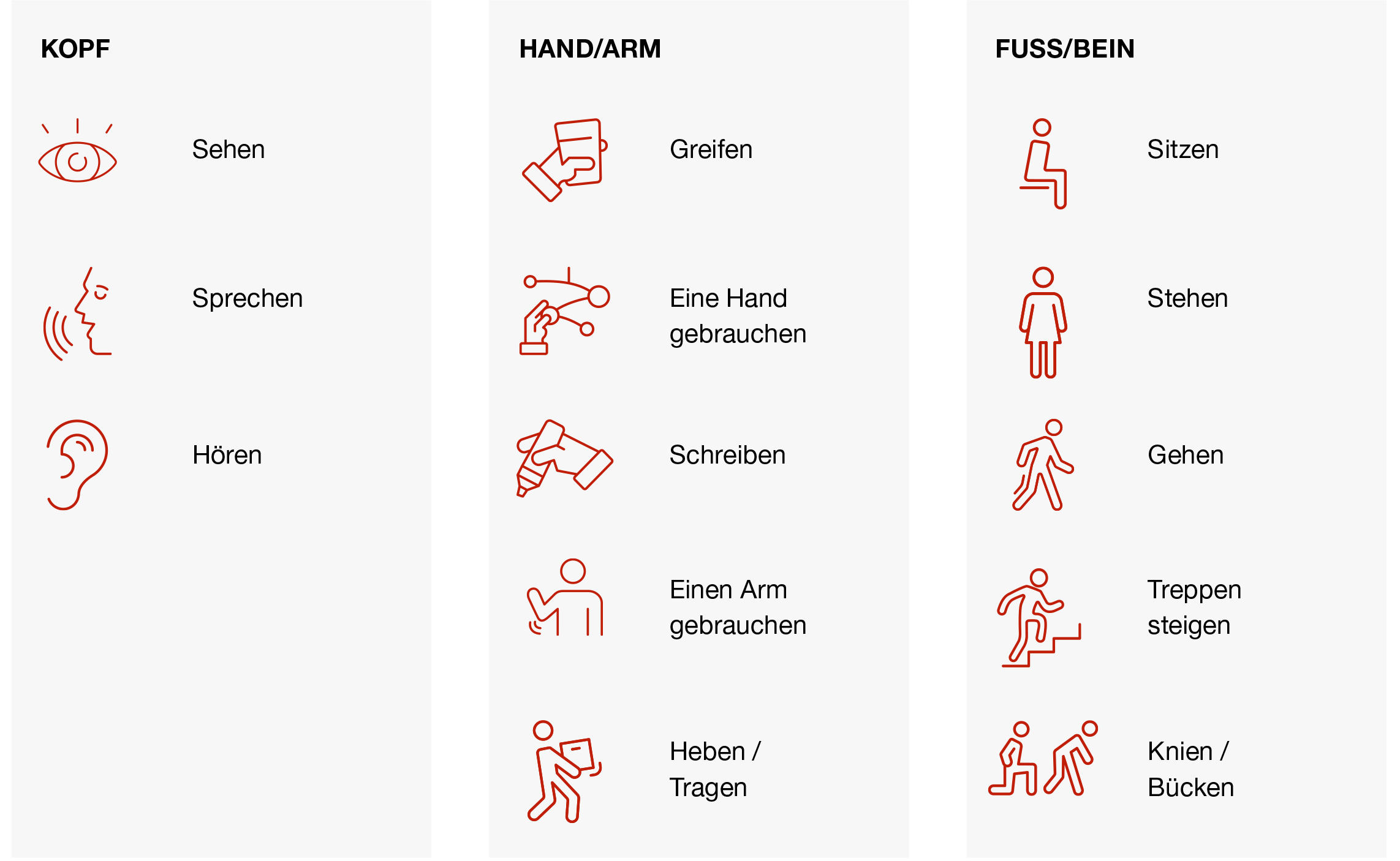

In Ihrem Job packen Sie zu, egal ob Sie Arbeiter, Handwerker oder Berufskraftfahrer sind. Auf Ihre Fähigkeiten können Sie sich verlassen. Doch was passiert, wenn Sie sich plötzlich nicht mehr bücken, nicht mehr greifen oder Auto fahren können? Können Sie dann noch arbeiten?

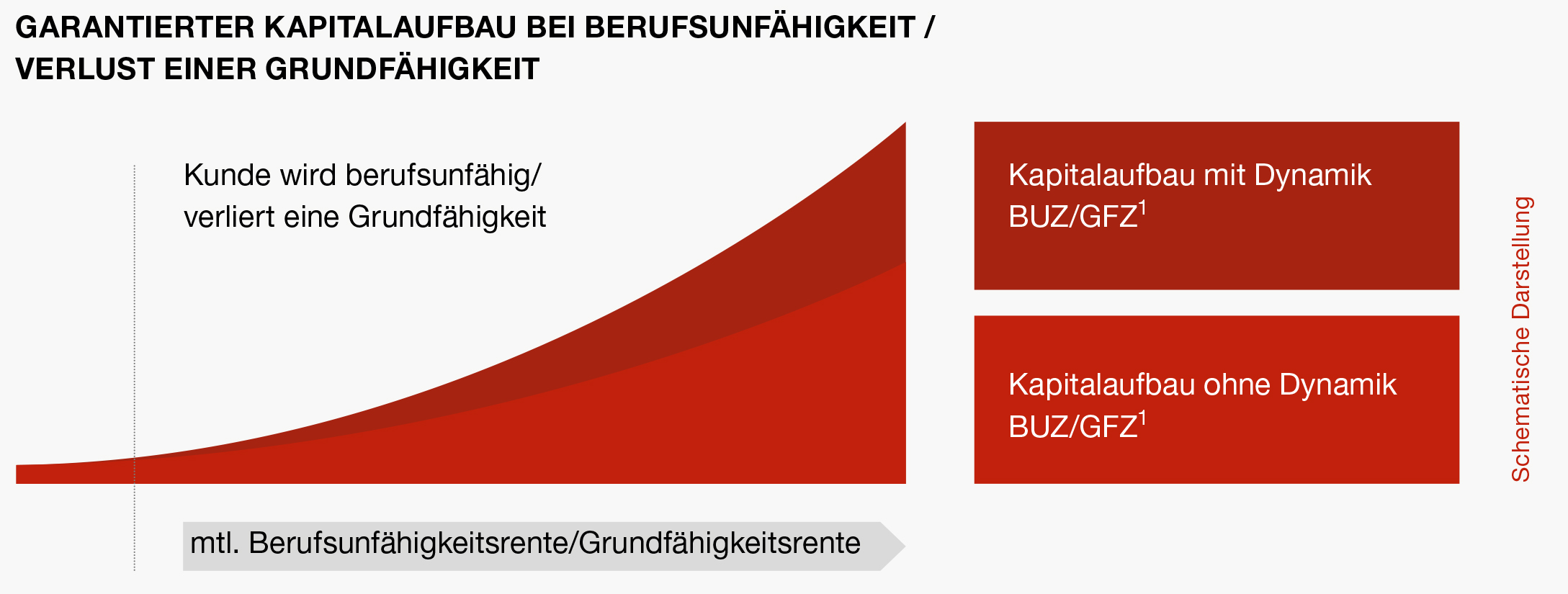

Wir zahlen Ihnen eine monatliche Rente, wenn eine versicherte Grundfähigkeit im Sinne unserer Bedingungen durch Unfall oder Krankheit stark beeinträchtigt ist. Damit geht es für Sie finanziell weiter.

1 Voraussetzung für das Umtauschrecht: Bei Vertragsabschluss der Grundfähigkeits-Police oder Grundfähigkeits-Police pro wäre allein aufgrund des Gesundheitszustands ein Abschluss einer Berufsunfähigkeits-Versicherung möglich. Zum Umtauschtermin ist der Beruf bzw. der angestrebte Beruf gegen die finanziellen Folgen einer Berufsunfähigkeit versicherbar.

2 Sofern Sie bereits einmal eine Berufsausbildung oder ein Studium begonnen haben und dabei nicht vom Umtausch Gebrauch gemacht haben, ist ein Umtausch ohne Gesundheitsprüfung nur noch nach fünf Vertragsjahren möglich.

Um das Video starten zu können, wird externer Inhalt der Videoplattform Youtube geladen. Youtube ist ein Angebot von Google Ireland Limited, Gordon House, Barrow Street, Dublin 4, Irland („Google“). Mit der Nutzung von Youtube erhebt Google Daten zur Bereitstellung des Dienstes, daneben für Zwecke der Werbung, Marktforschung und/oder bedarfsgerechten Gestaltung seiner Services, wobei ggf. auch Informationen aus anderen Google-Diensten verknüpft werden. Mehr Information zu Googles Umgang mit dem Datenschutz.

Mit Klick auf „Akzeptieren“ willigen Sie ein, dass Ihre personenbezogenen Daten durch Google verarbeitet werden und möglicherweise in Drittländer (z. B. die USA) übermittelt werden, in denen das Risiko eines nicht mit dem EU-Standard vergleichbaren Datenschutzniveaus besteht.

Mit Klick auf „Akzeptieren“ willigen Sie ein, dass durch das Google-Angebot YouTube Daten erhoben und (u.a.

in das Drittland USA) übermittelt werden.

Dies geschieht nicht nur zur Bereitstellung des Videos, sondern auch für Zwecke der Werbung, Marktforschung und

zur Gestaltung der Google-Services. Mehr…

Martin H., LKW-Fahrer, 47 Jahre

Was ist passiert?

Martin H. hatte einen Hirninfarkt. Seitdem ist er halbseitig gelähmt. Zudem besteht eine arterielle Hypertonie (Bluthochdruck).

Welche Grundfähigkeiten sind stark beeinträchtigt?

Mit der Generali Grundfähigkeits-Police ist das Einkommen von Herrn H. gesichert.

Wie viel hat die Generali an Grundfähigkeitsrenten gezahlt?

Bisher 107.849,70 € für 5 Jahre und 9 Monate,

Stand 01.24

Hier finden Sie weitere Tipps und Ratschläge passend zum Thema

Rechtlicher Hinweis: Mit diesen Informationen zeigen wir Ihnen beispielhaft, was Sie bei uns absichern können. Ihr persönlicher Versicherungsschutz ergibt sich aus Ihren individuellen Vertragsunterlagen und den Versicherungsbedingungen.

Die Berater der Deutschen Vermögensberatung (DVAG) helfen, die für Sie richtigen Produkte zu wählen:

Finden Sie einen Berater der Deutschen Vermögensberatung (DVAG) in Ihrer Nähe