Rundum-Schutz

So schafft sie ein zusätzliches Standbein für eine höhere Rente im Alter.

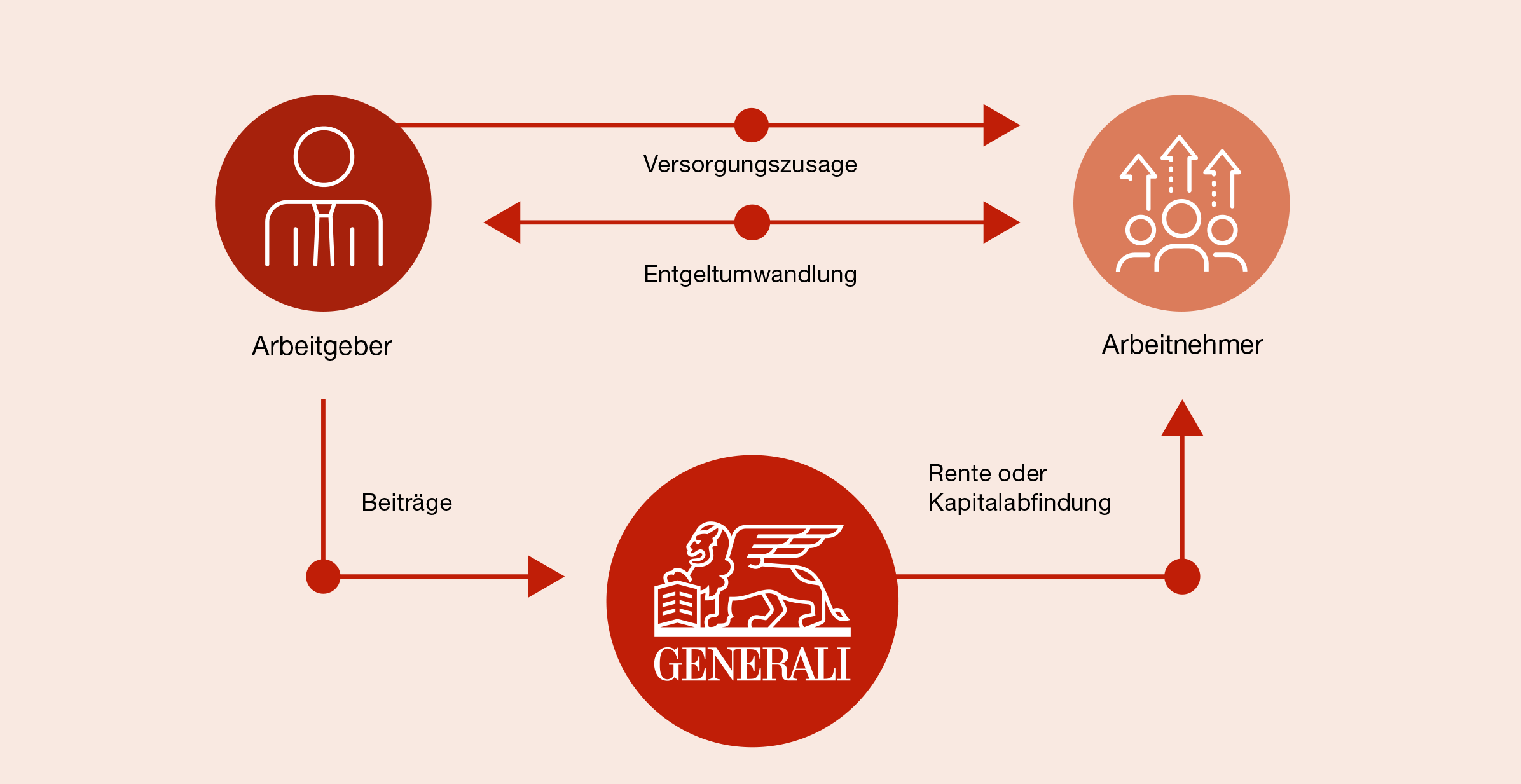

Nutzen Sie die staatliche Förderung mit der bAV als Direktversicherung. So sparen Sie in der Ansparphase Steuern und Sozialversicherungsbeiträge als Rendite-Extra. Zusätzlich profitieren Sie von einem Arbeitgeberpflichtzuschuss von 15 %*.

* Bei einer Entgeltumwandlung, zahlt der Arbeitgeber einen Zuschuss von 15 % des Beitrags zur Direktversicherung. Eine Beschränkung auf die tatsächliche Sozialversicherungsersparnis ist möglich.

** Wir erhöhen Ihre Berufsunfähigkeits-/Grundfähigkeitsrente, wenn diese zu Beginn garantiert mindestens 250,00 € monatlich beträgt. Die Überschussbeteiligung Ihrer Berufsunfähigkeits-/Grundfähigkeitsrente ist die Bonusrente. Sie erhöht die garantierte Rente. Der bAV Kundenbonus ist auch eine Überschussbeteiligung. Er beträgt derzeit 10 % der gesamten Berufsunfähigkeits-/Grundfähigkeitsrente inklusive Bonusrente. Wenn der Versicherungsfall eintritt, erhöht sich die Gesamtrente um derzeit 10 % bAV Kundenbonus. Die Höhe des bAV Kundenbonus ist für das Jahr 2025 garantiert. In den folgenden Jahren kann die Höhe der Überschussbeteiligung einschließlich bAV Kundenbonus auch anders ausfallen.

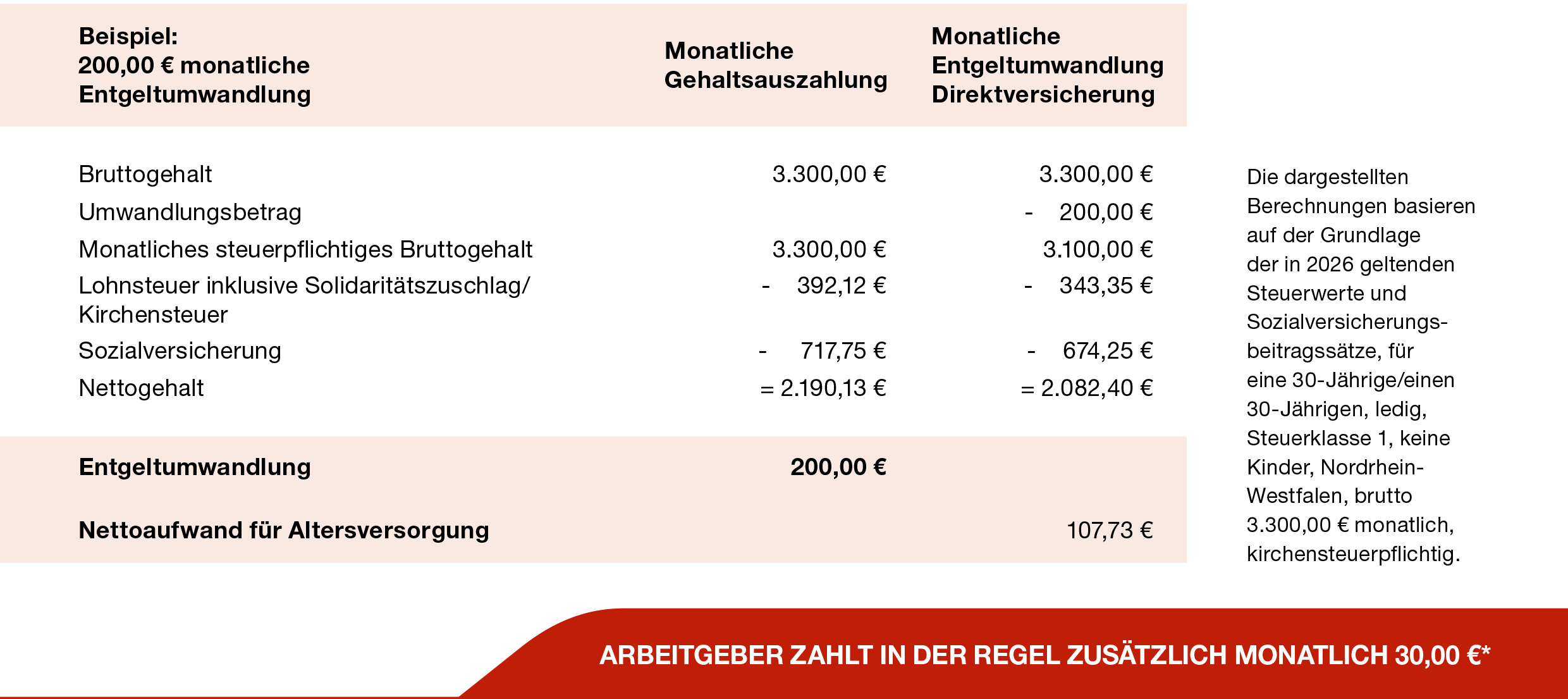

Als Arbeitnehmer können Sie in 2026 bis zu 4.056,00 € steuer- und sozialabgabenfrei in eine Direktversicherung einzahlen.

Nutzen Sie vermögenswirksame Leistungen.

Sie können mit Ihrem Arbeitgeber vereinbaren, die vermögenswirksamen Leistungen für die bAV zu nutzen. Zahlt Ihr Arbeitgeber die vermögenswirksamen Leistungen aufgrund eines Tarifvertrags oder einer Betriebsvereinbarung? Dann muss dies darin erlaubt sein.

Die Direktversicherung als staatlich gefördertes Produkt unterliegt der nachgelagerten Besteuerung. Sie müssen dann mit Rentenbeginn die Rente bzw. Kapitalauszahlung aus einer Direktversicherung nach § 22 Nr. 5 EStG versteuern. Häufig ist die persönliche Steuerlast jedoch im Rentenalter geringer als in der aktiven Arbeitsphase. Unter Umständen können die Leistungen der Beitragspflicht der gesetzlichen Kranken/ Pflegeversicherung unterliegen.

* Bei einer Entgeltumwandlung zahlt der Arbeitgeber einen Zuschuss von 15 % des Beitrags zur Direktversicherung. Eine Beschränkung auf seine tatsächliche Sozialversicherungsersparnis ist möglich.

Grundsätzlich hat jeder rentenversicherungspflichtige Arbeitnehmer einen gesetzlichen Anspruch auf eine betriebliche Altersversorgung durch Entgeltumwandlung. Sie können Teile Ihres laufenden Gehalts verwenden. Wenn es keine anderen Regelungen gibt und es mit Ihrem Arbeitgeber vereinbart ist, können Sie auch Bonuszahlungen und Ihr Weihnachts- oder Urlaubsgeld als Sonderzahlung in Ihren Vertrag einzahlen. So profitieren Sie am Ende von einer höheren Rente.

Rendite und Sicherheit in guter Balance

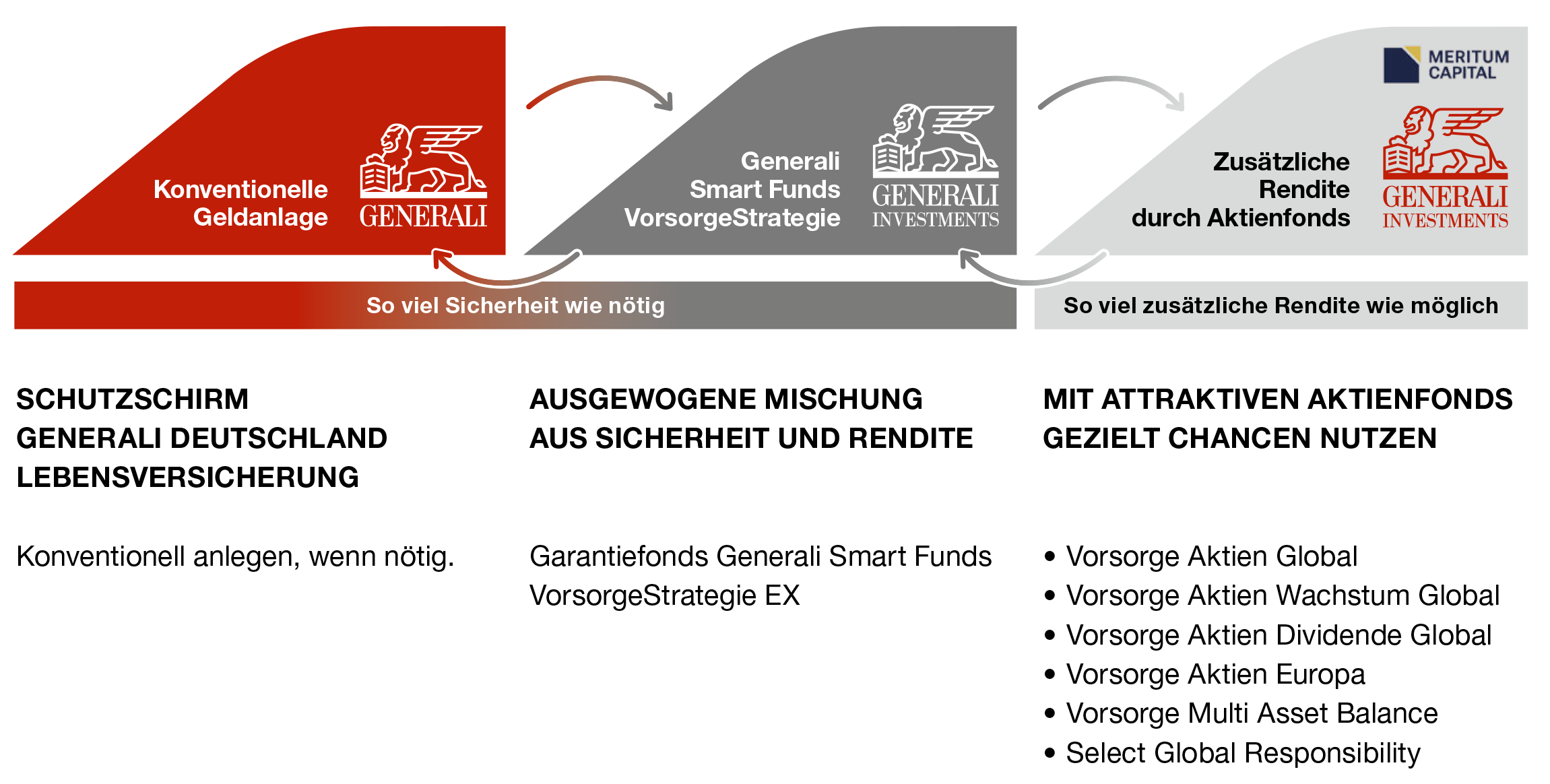

Die bAV Strategie Plus ist eine fondsgebundene Rentenversicherung, bei der Rendite und Sicherheit in guter Balance sind. Bei Beginn legen wir den Sparbeitrag zu 100 % in Fonds an. Je nach Marktsituation können Sie auch von zusätzlichen attraktiven Aktienfonds profitieren. Damit erhöhen Sie Ihre Renditechancen.

Garantiert:

Ihnen sind je nach gewähltem Tarif 60 % oder 80 % der eingezahlten Beiträge zum vereinbarten Rentenbeginn sicher. Dafür sorgt das Garantiemanagement der Generali Deutschland Lebensversicherung und des Generali Smart Funds VorsorgeStrategie EX.

Ihren Vertrag passen wir monatlich individuell an. Das bedeutet: Wir, die Generali Deutschland Lebensversicherung, teilen das Vertragsguthaben in einen fondsgebundenen und soweit wie nötig einen konventionellen Teil auf.

Wie wir dieses Guthaben aufteilen, hängt von der Fondsentwicklung und restlichen Laufzeit des Vertrags bis zum Rentenbeginn ab. Bei einer guten Fondsentwicklung investieren wir mehr in Fonds, ansonsten mehr in die konventionelle Anlage der Generali.

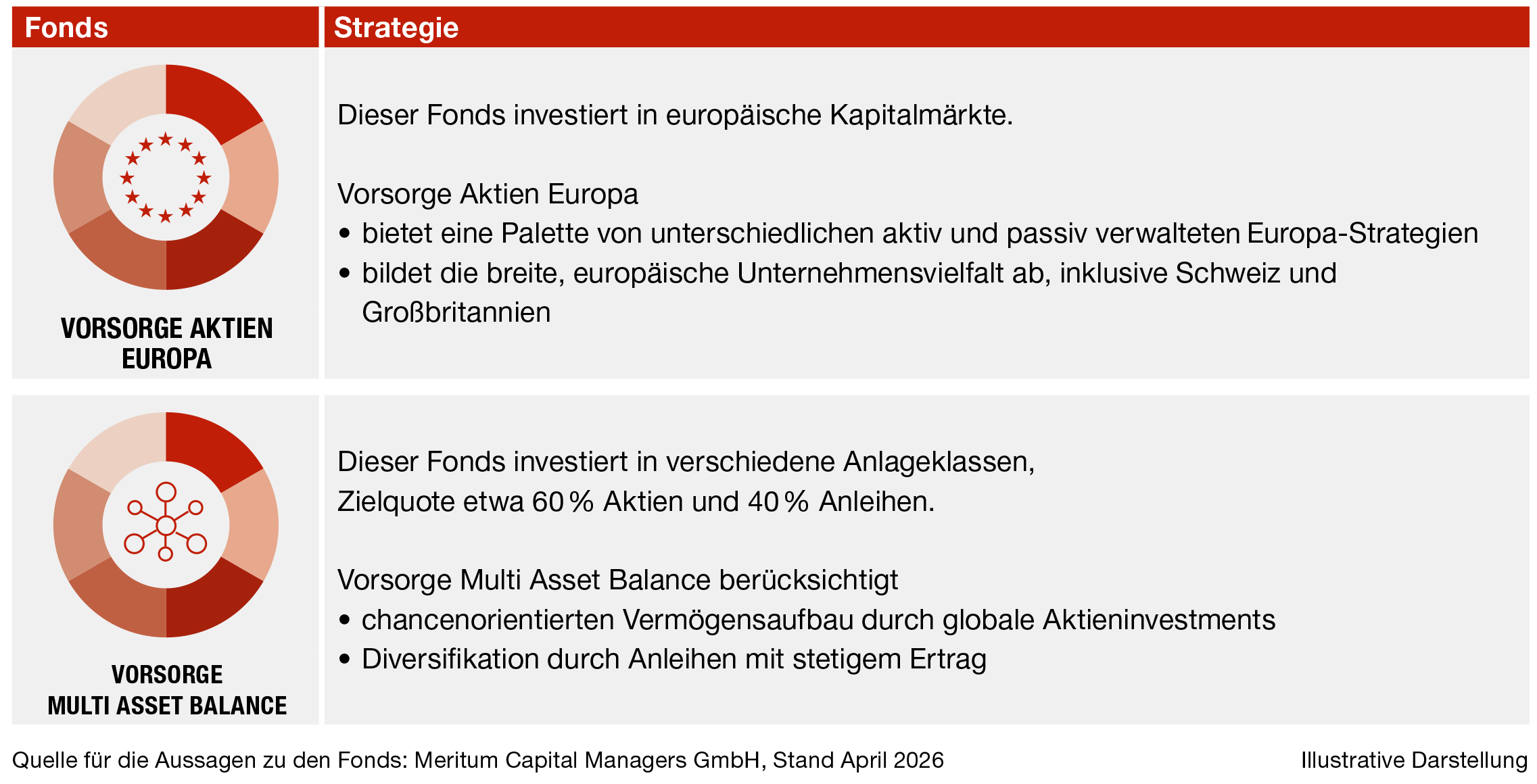

Mit dem Generali Smart Funds VorsorgeStrategie EX können Sie vom Kapitalmarkt profitieren. Die Generali Investments hat diesen Fonds exklusiv für die Generali Deutschland Lebensversicherung aufgelegt. Es handelt sich um einen Mischfonds, der in viele unterschiedliche Anlageklassen investieren kann.

Der Fonds profitiert von der dynamischen Wertsicherungsstrategie. Das bedeutet: Entwickelt sich der Kapitalmarkt gut, investiert der Fonds in risikoreichere Anlagen, zum Beispiel in Aktien. So haben Sie höhere Chancen auf eine attraktive Rendite. Fallen oder schwanken die Kurse an der Börse, legt der Fonds mehr in risikoärmere Anlagen an, zum Beispiel Anleihen.

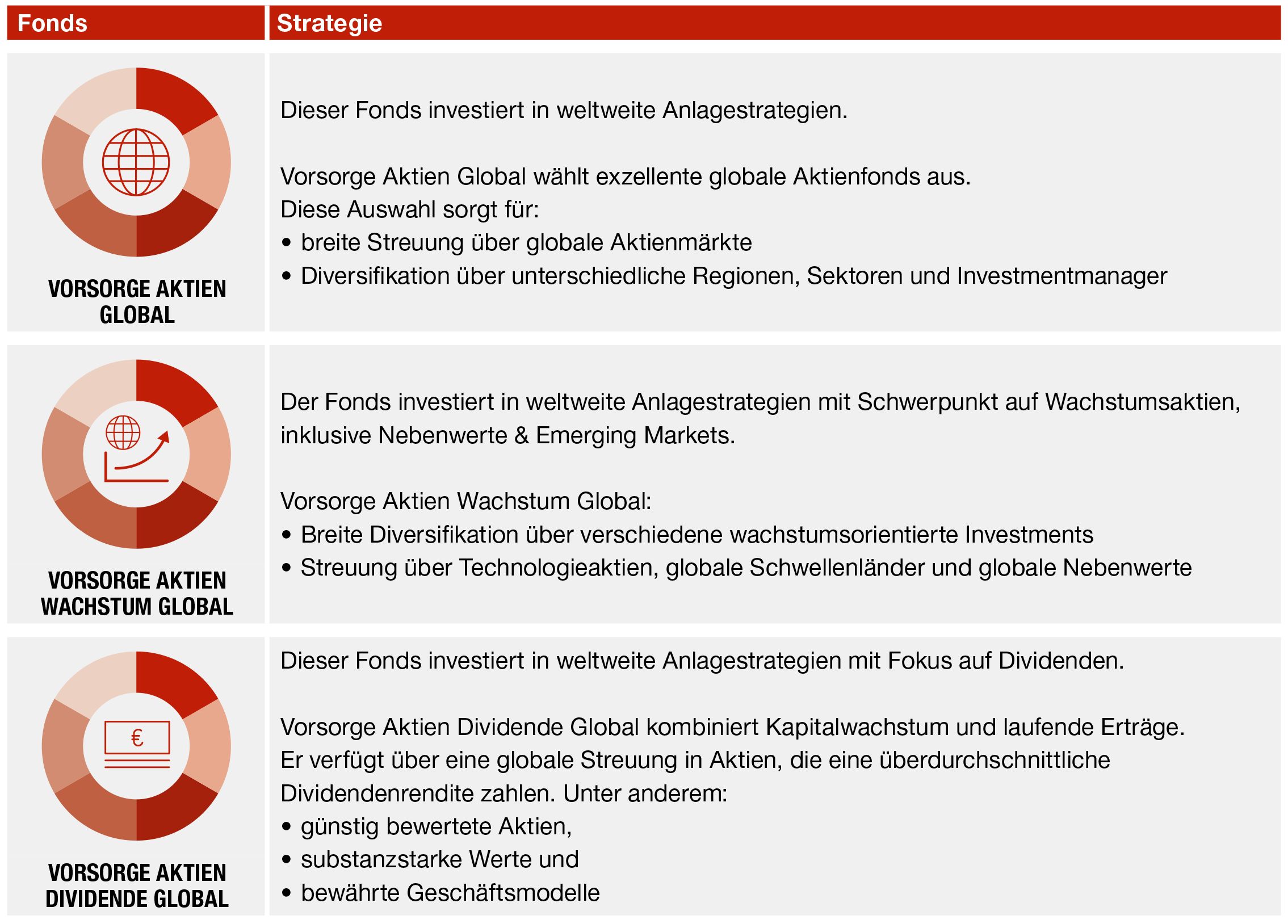

Für eine mögliche zusätzliche Fondsanlage bieten wir Ihnen eine hochwertige Auswahl an Fonds mit unterschiedlichen Anlagemöglichkeiten. Beispielsweise Portfolio-Strategien, die es ausschließlich bei der Generali Deutschland Lebensversicherung gibt – die Meritum Vorsorge-Fondsfamilie.

Profitieren Sie langfristig von attraktiven Erträgen:

Die bAV Strategie Plus bietet Ihnen für Ihre finanzielle Zukunft eine verlässliche Lösung. Sie können darauf vertrauen, dass Ihre Zukunft gut geplant ist: sicher und mit der Chance auf zusätzliche Erträge.

Mit der bAV Strategie Plus haben Sie nicht nur die Chance auf Rendite – Sie können Ihr Guthaben auch gezielt absichern. Stimmen Sie sich mit Ihrem Arbeitgeber ab. Nach den Bedingungen haben Sie zwei clevere Möglichkeiten:

Wertsicherungsoption A

Nach 5 Versicherungsjahren können Sie den erreichten Wert Ihres Fondsguthabens sichern – kostenlos und flexibel, immer zum Monatsende.

oder

Wertsicherungsoption B

In den letzten 10 Jahren vor Rentenbeginn können Sie eine automatische Wertsicherung Monat für Monat vereinbaren.

Je nach gewähltem Tarif sind Ihnen 60 % oder 80 % Ihrer gezahlten Beiträge für die Altersrente zum vereinbarten Rentenbeginn sicher.

Was aber, wenn Ihnen etwas passiert und Sie Ihre Rente nicht mehr in vollen Zügen genießen können?

Sie können Ihre Lieben – als versorgungsberechtigte Hinterbliebene – im Sinne unserer Bedingungen absichern, wenn Sie dies wünschen.

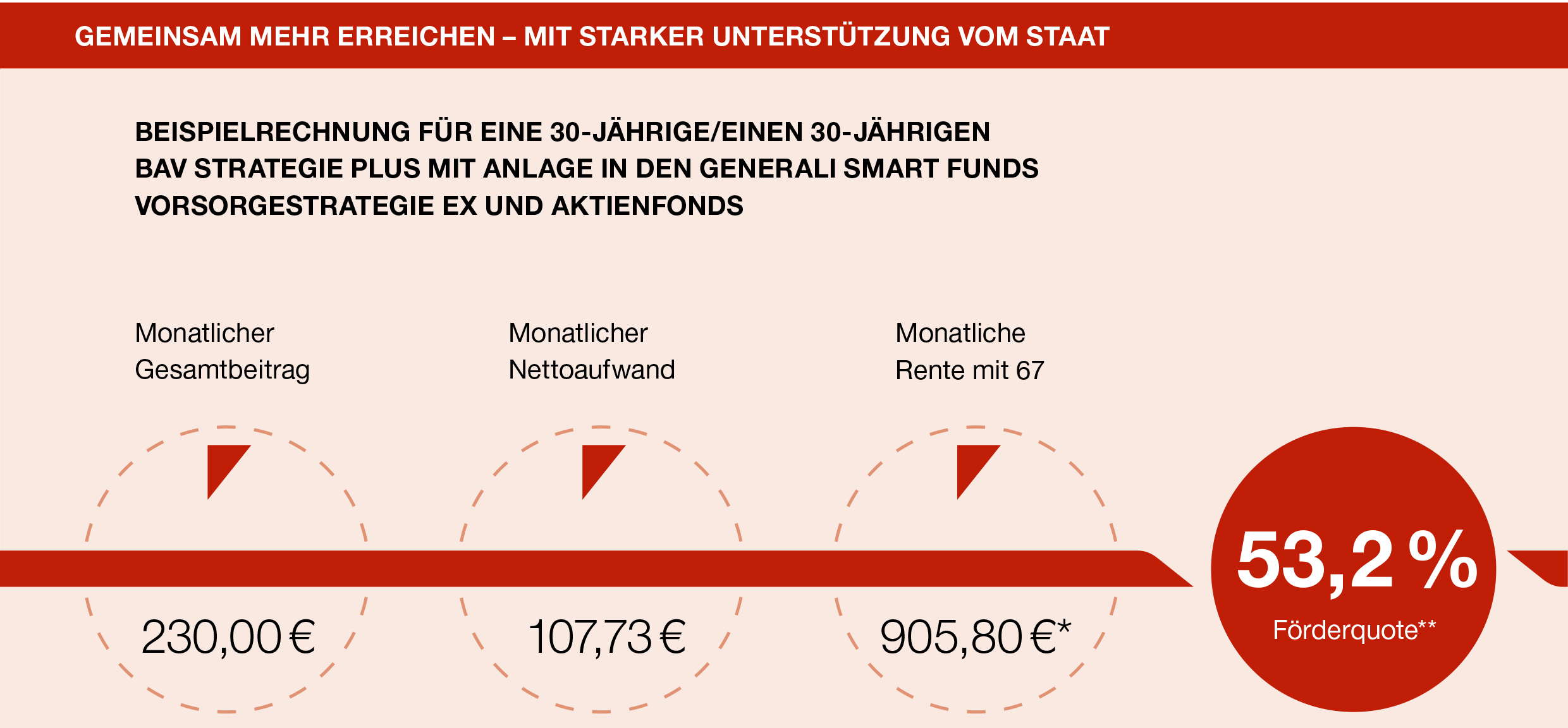

** Die Förderquote beschreibt das Verhältnis Förderung (staatliche Förderung und Arbeitgeberzuschuss) zum Gesamtbeitrag.

Schützen Sie den Wert Ihrer Arbeitskraft. Sie ist das größte Kapital, das Sie haben. Eine Berufsunfähigkeits-Zusatzversicherung oder Grundfähigkeits-Zusatzversicherung sichert Sie im Versicherungsfall ab.

So sichern Sie sich Ihr Einkommen, unabhängig von einer möglichen gesetzlichen Versorgung.

Darüber hinaus gilt:

Einmal versichert – immer versichert. Auch bei Berufswechsel!

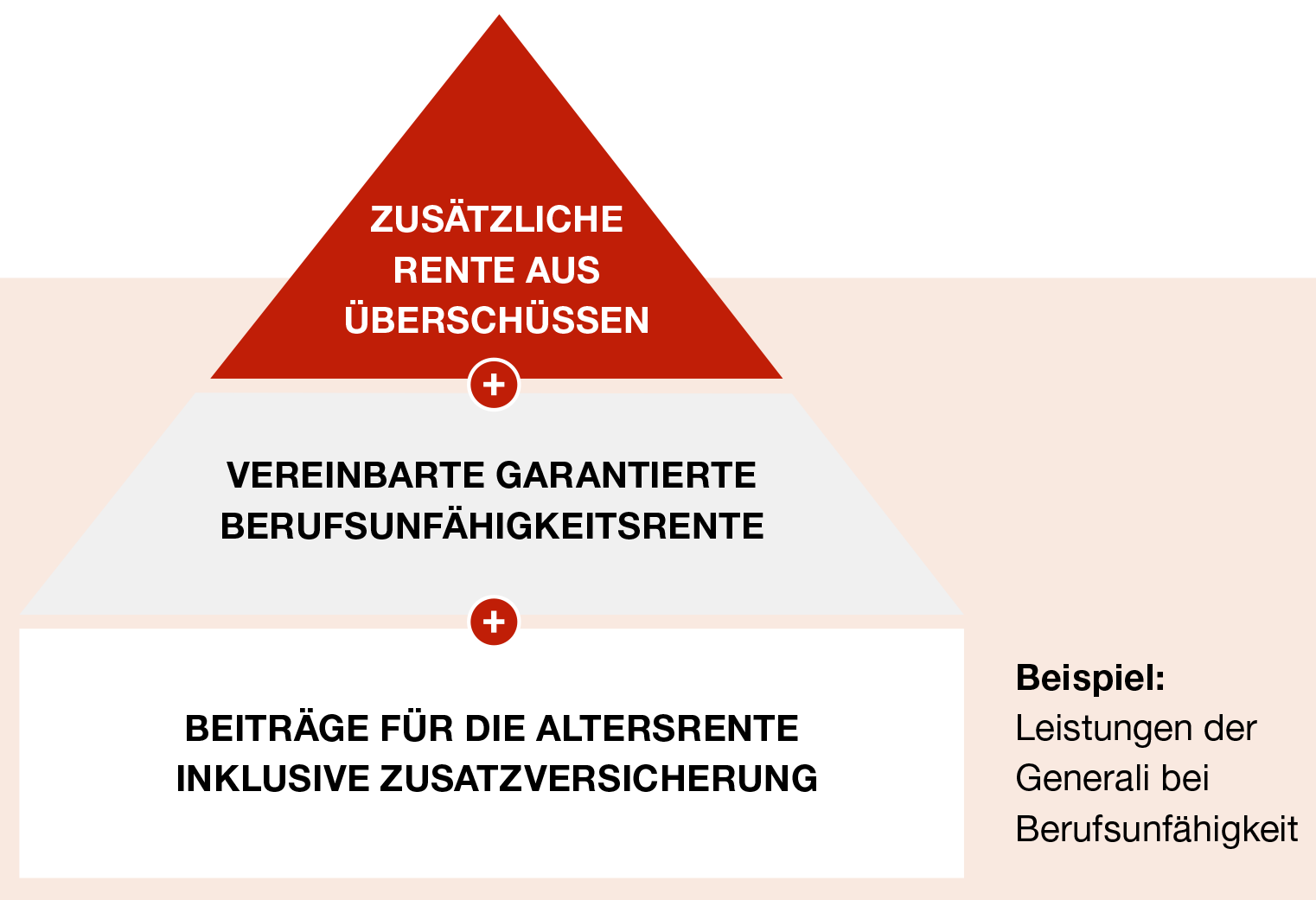

Direktversicherung mit bAV Kundenbonus

Legen Sie passend zu Ihrem persönlichen Absicherungsbedarf die Höhe für Ihre Arbeitskraftabsicherung fest. Profitieren Sie vom bAV Kundenbonus*. Bündeln Sie Ihre Arbeitskraftabsicherung und Ihre bAV und erhalten Sie so mehr Leistung. Da die Leistung zur Arbeitskraftabsicherung durch den Bonus im Versicherungsfall steigt, müssen Sie heute weniger absichern. Die eingesparten Beiträge investieren Sie in Ihre Altersrente.

So erhalten Sie in einem Schritt Ihre gewünschte Absicherung der Arbeitskraft und den Leistungsvorteil für die bAV.

Plus 10 % bAV Kundenbonus*

* Wir erhöhen Ihre Berufsunfähigkeits-/Grundfähigkeitsrente, wenn diese zu Beginn garantiert mindestens 250,00 € monatlich beträgt. Die Überschussbeteiligung Ihrer Berufsunfähigkeits-/Grundfähigkeitsrente ist die Bonusrente. Sie erhöht die garantierte Rente. Der bAV Kundenbonus ist auch eine Überschussbeteiligung. Er beträgt derzeit 10 % der gesamten Berufsunfähigkeits-/Grundfähigkeitsrente inklusive Bonusrente. Wenn der Versicherungsfall eintritt, erhöht sich die Gesamtrente um derzeit 10 % bAV Kundenbonus. Die Höhe des bAV Kundenbonus ist für das Jahr 2026 garantiert. In den folgenden Jahren kann die Höhe der Überschussbeteiligung einschließlich bAV Kundenbonus auch anders ausfallen.

Die Berater der Deutschen Vermögensberatung (DVAG) helfen, die für Sie richtigen Produkte zu wählen:

Finden Sie einen Berater der Deutschen Vermögensberatung (DVAG) in Ihrer Nähe

Im Rahmen unserer Rentenversicherungen stehen Ihnen je nach Produkt die unterschiedlichsten Anlagemöglichkeiten für Ihren Sparbeitrag zur Verfügung. Statt der konventionellen Anlage wollen Sie vielleicht ganz oder teilweise in Fonds investieren?

Hierzu bietet Ihnen die Generali Deutschland eine attraktive Fondsübersicht. Je nachdem, welche Anlage oder welches Produkt Sie wählen, können Sie in eine Auswahl der nachstehenden Fonds investieren.

Die nachstehenden Dokumente der Fondsgesellschaften können aktueller sein als die Vertragsbedingungen und Kundeninformationen, die wir Ihnen vor Antragstellung in Textform mitgeteilt haben.

Aktueller Rückgabepreis für die Anlage in Gold

* Internationale Wertpapierkennnummer (englisch International Securities Identification Number)

**Vorvertragliche Informationen zu den in Artikel 8 Absätze 1, 2 und 2a der Verordnung (EU) 2019/2088 und Artikel 6 Absatz 1 der Verordnung (EU) 2020/852 genannten Finanzprodukten oder Vorvertragliche Informationen zu den in Artikel 9 Absätze 1 bis 4a der Verordnung (EU) 2019/2088 und Artikel 5 Absatz 1 der Verordnung (EU) 2020/852 genannten Finanzprodukten

Testnote: Exzellent

Bewertet von: Institut für

Vorsorge und Finanzplanung

Testdatum: 07/2026

Hier finden Sie weitere Tipps und Ratschläge passend zum Thema

Rechtlicher Hinweis: Mit diesen Informationen zeigen wir Ihnen beispielhaft, was Sie bei uns absichern können. Ihr persönlicher Versicherungsschutz ergibt sich aus Ihren individuellen Vertragsunterlagen und den Versicherungsbedingungen.

Sie haben Fragen oder Wünsche? Sprechen Sie mit einem Experten der Deutschen Vermögensberatung (DVAG).