Rundum-Schutz

Sie und Ihre Besten im Mittelpunkt

Verbessern Sie heute die Attraktivität Ihres Unternehmens am Arbeitsmarkt deutlich - mit clever organisierten bAV Konzepten für die Altersversorgung. In vielen Brachen ist es schwierig, qualifizierte Mitarbeiter zu gewinnen und diese zu binden. Dies gilt insbesondere für Mitarbeiter in Schlüsselpositionen wie auch Geschäftsführer.

Mitarbeiter in Führungspositionen haben oft ein höheres Einkommen. Für sie ist es daher wichtig entsprechend für ihr Alter vorzusorgen. Gesellschafter-Geschäftsführer haben zudem häufig nur kleine Ansprüche aus der gesetzlichen Rentenversicherung.

Gehen Sie clever vor. Werden Sie aktiv für Ihr Unternehmen:

Sie als Arbeitgeber haben viel Verantwortung – auch für sich selbst. Nutzen Sie Ihre Verantwortung.

einer Betriebsrente über die Generali Deutschland Gruppenunterstützungskasse e. V. für Ihr Unternehmen:

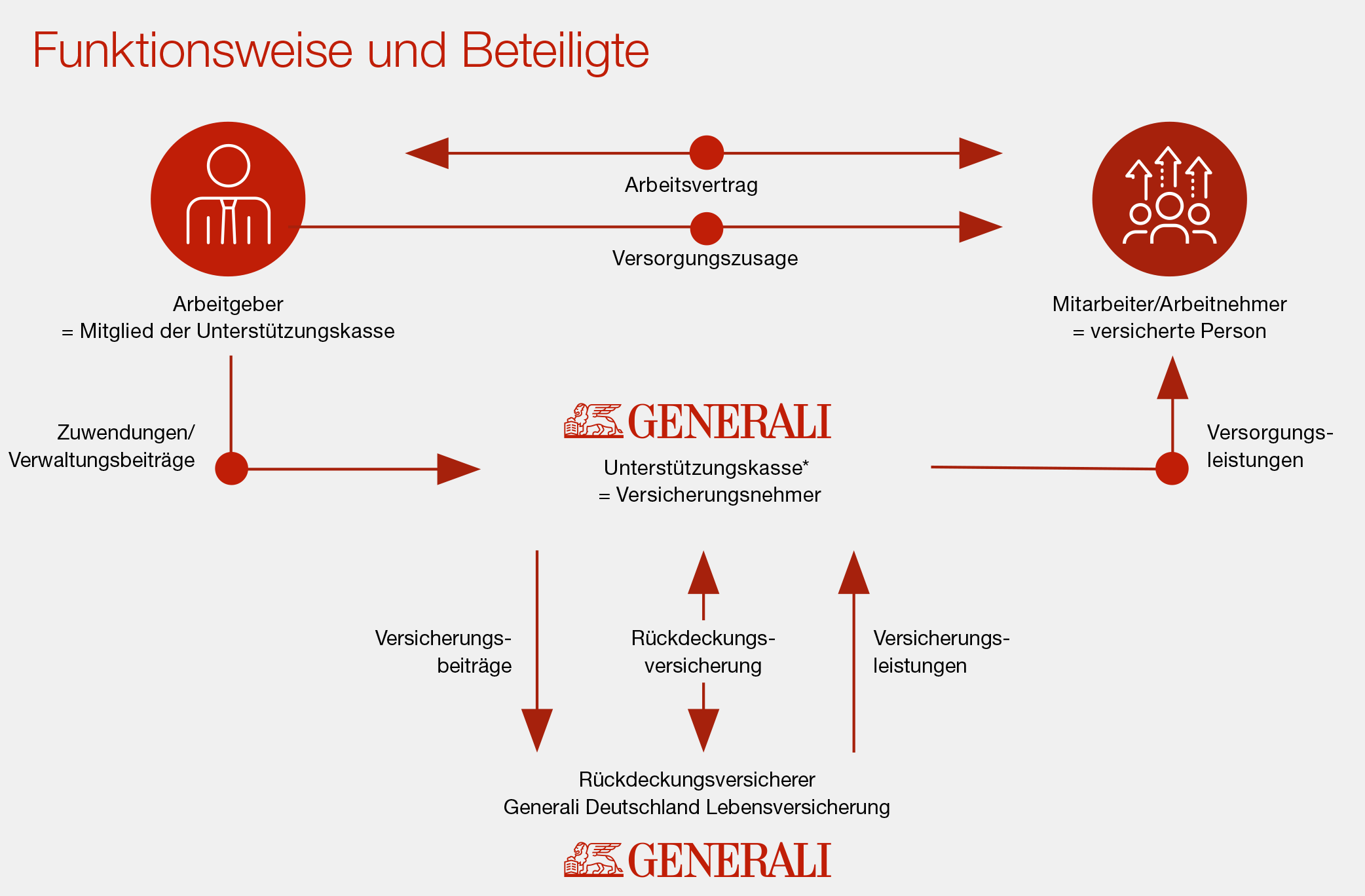

Sie als Arbeitgeber lagern die betriebliche Altersversorgung aus Ihrem Unternehmen aus. Dafür werden Sie Mitglied der Generali Deutschland Gruppenunterstützungskasse e. V.*.

Die Unterstützungskasse übernimmt für Ihr Unternehmen die Versorgungsverpflichtungen. Im Gegenzug zahlen Sie sogenannte Zuwendungen. Diese sind in voller Höhe steuerfrei. Mit den Zuwendungen finanziert die Unterstützungskasse die Beiträge zur Rückdeckungsversicherung.**

Die Unterstützungskasse schließt für jede Versorgungszusage in passendem Umfang eine sogenannte Rückdeckungsversicherung ab – bei der Generali Deutschland Lebensversicherung AG.

Im Versorgungsfall erhalten Ihre Arbeitnehmer die zugesagten Leistungen von der Unterstützungskasse aus dieser Versicherung. Für ihre Altersversorgung ist eine Rentenzahlung oder eine Kapitalzahlung möglich. Die späteren Versorgungsleistungen sind steuerpflichtig und ggf. beitragspflichtig in der gesetzlichen Kranken- und Pflegeversicherung.

* Die Generali Deutschland Gruppenunterstützungskasse e.V. ist eine rechtlich selbstständige Versorgungseinrichtung. Sie ist darauf ausgerichtet, die betriebliche Altersversorgung durchzuführen. Um Mitglied zu werden, zahlen Sie einmalig 40 € Aufnahmebeitrag.

** Werden später laufende Renten gezahlt, kommt jährlich ein Verwaltungsbeitrag von 50 € je Leistungsempfänger dazu. Wird eine einmalige Kapitalleistung gezahlt, wird kein Verwaltungsbeitrag fällig.

Die Generali Deutschland Gruppenunterstützungskasse e. V. ermöglicht Ihnen eine individuelle Ausgestaltung der Versorgungsleistungen für Ihre Mitarbeiter. Sie können ihnen nicht nur einen guten Lebensstandard im Ruhestand sichern, sondern z. B. auch eine Hinterbliebenenabsicherung oder Leistungen im Falle einer Invalidität zusagen.

So können Sie die Attraktivität Ihres Unternehmens am Arbeitsmarkt deutlich verbessern. Denn in vielen Branchen ist es schwierig, qualifizierte Mitarbeiter zu gewinnen und diese zu binden.

Darüber hinaus bieten wir Ihnen gegen einen geringen Verwaltungsbeitrag einen hervorragenden administrativen Service, der Sie und Ihr Personalteam deutlich entlastet:

* Zeitraum bis zum Beginn der Leistungsphase.

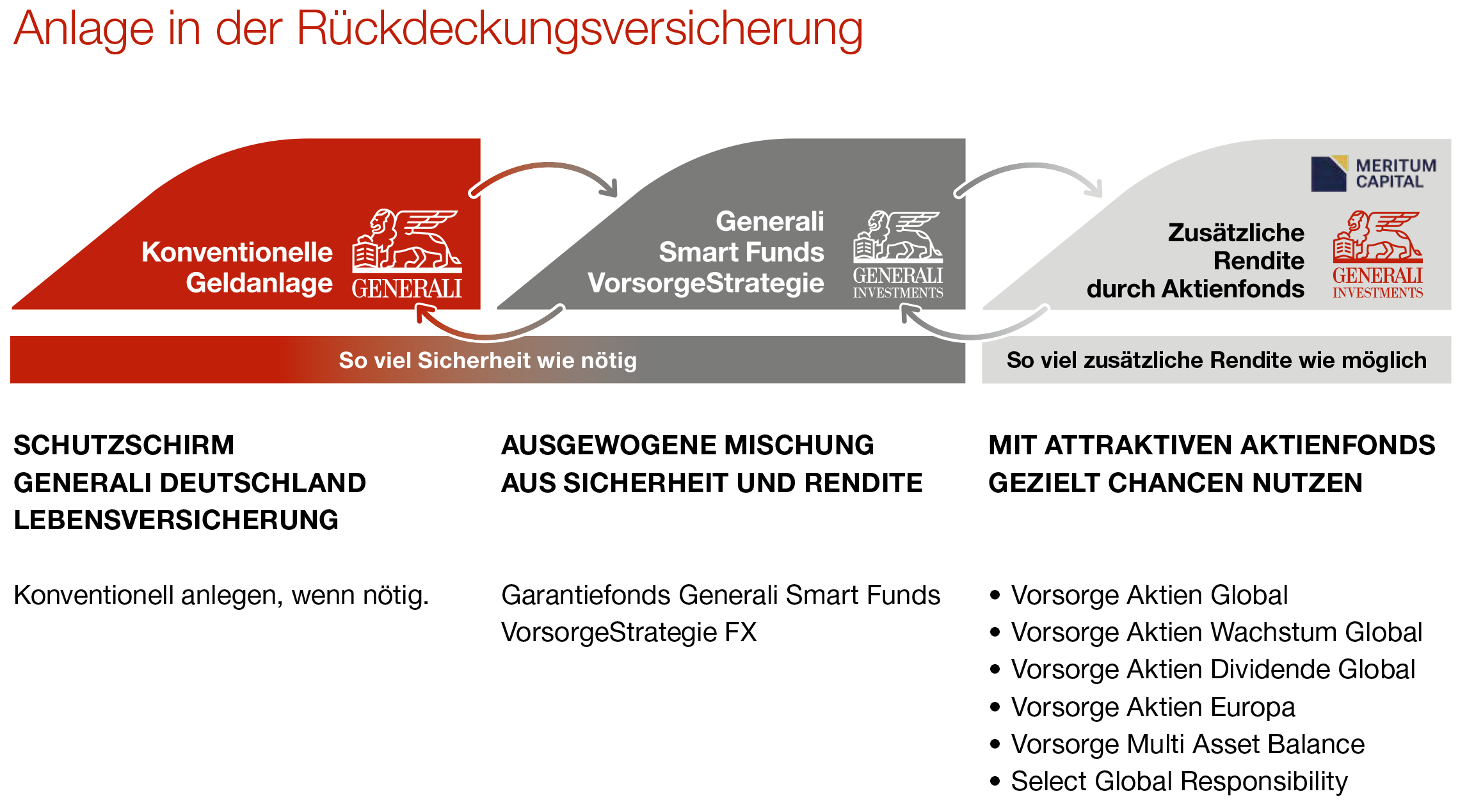

Das Vorsorgekonzept der Generali Deutschland Gruppenunterstützungskasse kombiniert Sicherheit und Rendite. Je nach Vereinbarung und Marktsituation kann es von einer zusätzlichen Aktienanlage profitieren. Ganz nach dem Prinzip: „So viel Sicherheit wie nötig, so viel zusätzliche Rendite wie möglich.“

Die Basis bildet eine garantierte Leistung in Höhe von 60 % der gezahlten Beiträge zum Rentenbeginn. Dafür sorgt das Garantiemanagement im Rahmen der Rückdeckungsversicherung der Generali Deutschland Lebensversicherung und der Generali Smart Funds VorsorgeStrategie FX.

Ihren Vertrag passen wir monatlich individuell an. Das bedeutet: Wir, die Generali Deutschland Lebensversicherung, teilen das Vertragsguthaben in einen fondsgebundenen und soweit wie nötig einen konventionellen Teil auf.

Wie wir dieses Guthaben aufteilen, hängt von der Fondsentwicklung und restlichen Laufzeit des Vertrags bis zum Rentenbeginn ab. Bei einer guten Fondsentwicklung investieren wir mehr in Fonds, ansonsten mehr in die konventionelle Anlage der Generali.

Mit dem Generali Smart Funds VorsorgeStrategie FX können Sie vom Kapitalmarkt profitieren. Die Generali Investments hat diesen Fonds exklusiv für die Generali Deutschland Lebensversicherung aufgelegt. Es handelt sich um einen Mischfonds, der in viele unterschiedliche Anlageklassen investieren kann.

Der Fonds profitiert von der dynamischen Wertsicherungsstrategie. Das bedeutet: Entwickelt sich der Kapitalmarkt gut, investiert der Fonds in risikoreichere Anlagen, zum Beispiel in Aktien. So haben Sie höhere Chancen auf eine attraktive Rendite. Fallen oder schwanken die Kurse an der Börse, legt der Fonds mehr in risikoärmere Anlagen an, zum Beispiel Anleihen.

Der Generali Smart Funds VorsorgeStrategie FX berücksichtigt nachhaltige Aspekte bei seiner Anlagepolitik.*

* Klassifiziert nach Artikel 8 der seit 10.03.2021 gültigen Offenlegungsverordnung (SFDR)

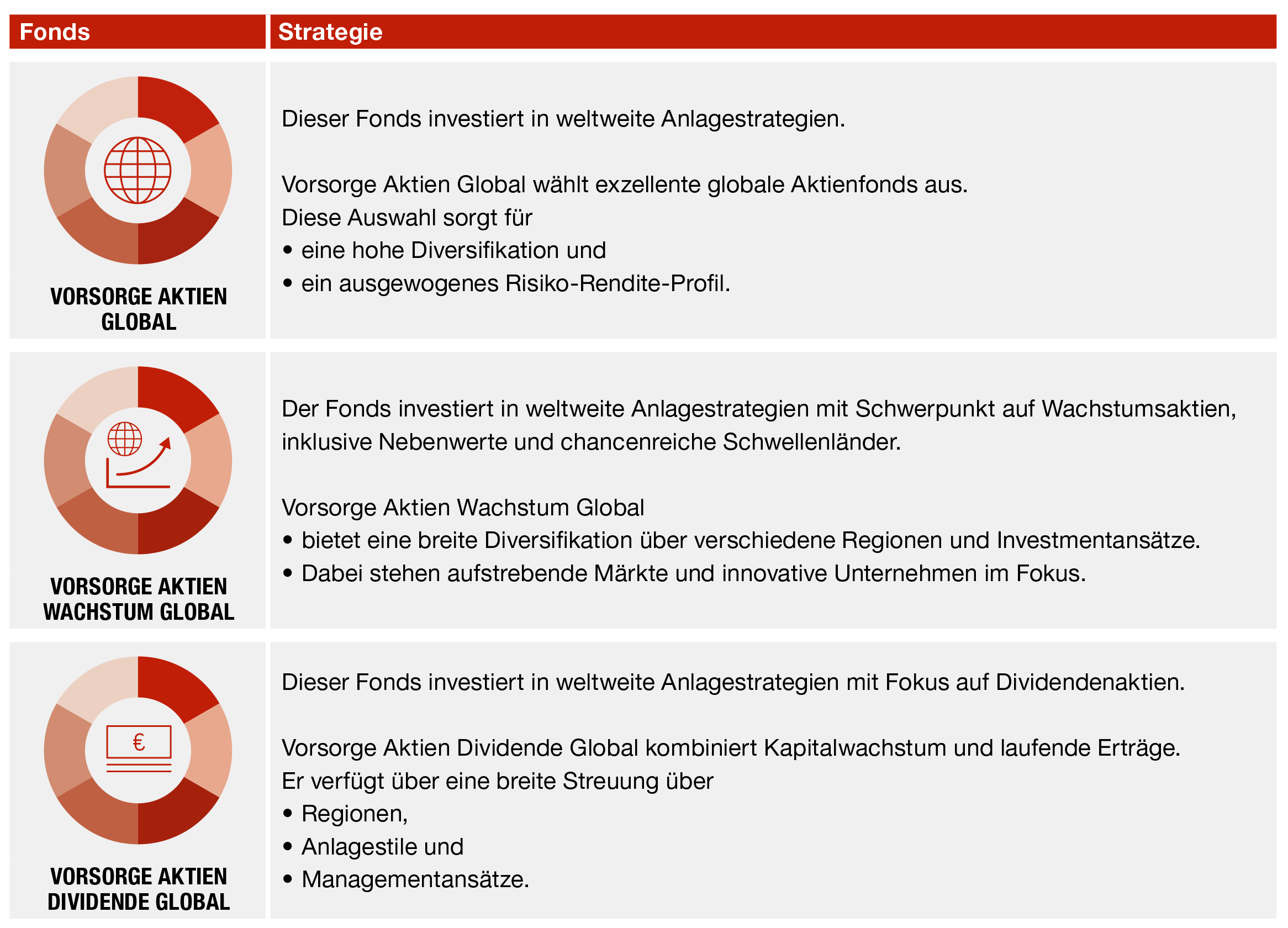

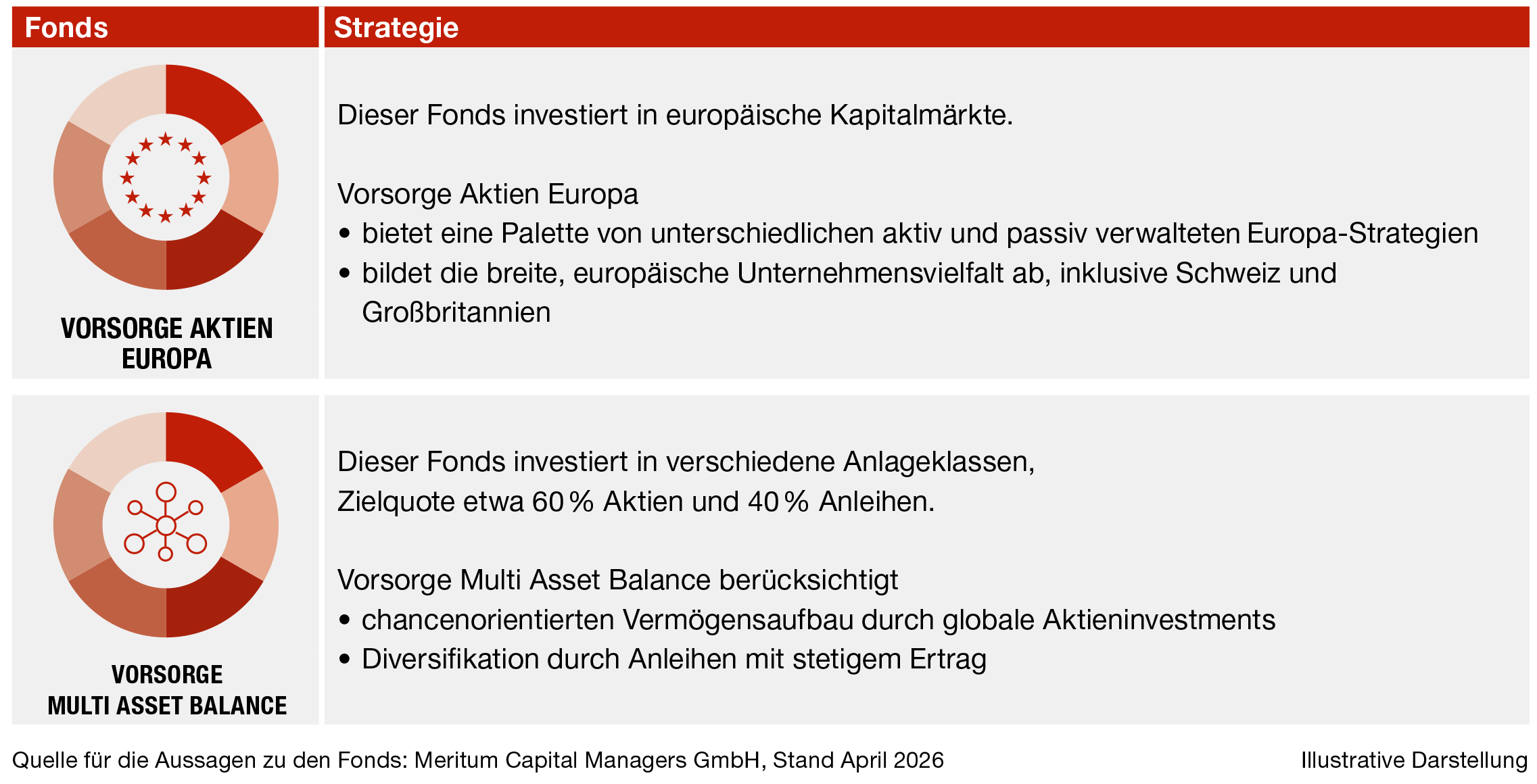

Für eine mögliche zusätzliche Fondsanlage bieten wir Ihnen eine hochwertige Auswahl an Fonds mit unterschiedlichen Anlagemöglichkeiten. Beispielsweise Portfolio-Strategien, die es ausschließlich bei der Generali Deutschland Lebensversicherung gibt – Meritum Vorsorge-Familie.

Profitieren Sie langfristig von attraktiven Erträgen:

Die rückgedeckte Unterstützungskasse mit Fondsanlage bietet Ihnen und Ihren Mitarbeitern eine verlässliche Lösung für die finanzielle Zukunft. Sie und Ihre Mitarbeiter können darauf vertrauen, dass die Zukunft gut geplant ist: sicher und mit der Chance auf zusätzliche Erträge.

Mit der bAV Strategie Plus haben Sie nicht nur die Chance auf Rendite – Sie können Ihr Guthaben auch gezielt absichern. Stimmen Sie sich mit Ihrem Arbeitgeber ab. Nach den Bedingungen haben Sie zwei clevere Möglichkeiten:

Wertsicherungsoption A

Nach 5 Versicherungsjahren können Sie den erreichten Wert Ihres Fondsguthabens sichern – kostenlos und flexibel, immer zum Monatsende.

oder

Wertsicherungsoption B

In den letzten 10 Jahren vor Rentenbeginn können Sie eine automatische Wertsicherung Monat für Monat vereinbaren.

Die Beiträge für eine Rückdeckungsversicherung und der Verwaltungsbeitrag zur Unterstützungskasse sind für Sie Betriebsausgaben.

Diesen Aufwand verlagern Sie gegen einen geringen Beitrag auf die Unterstützungskasse.

Sie müssen die Versorgungsverpflichtung nicht in der Steuer- und Handelsbilanz ausweisen. Der Versicherungsnehmer der Rückdeckungsversicherung ist die Unterstützungskasse.

Die Beiträge zur Rückdeckungsversicherung, also der Versorgungsaufwand, zählen nicht als steuerlicher Zufluss beim Arbeitnehmer.

Arbeitnehmer versteuern die Leistung als Einkünfte aus nicht selbstständiger Arbeit nach §_19 Absatz 1 Einkommensteuergesetz. Zahlt die Unterstützungskasse eine Rente aus, sorgt der Versorgungsfreibetrag dafür, dass der Arbeitnehmer steuerlich begünstigt ist.

Zahlt die Unterstützungskasse ein Kapital aus, sorgt die Fünftelungsregelung für eine Steuerentlastung. Wenn Mitglieder der gesetzlichen Krankenversicherung eine Leistung erhalten, müssen sie einen Beitrag zur Kranken- und Pflegeversicherung der Rentner zahlen.

Ein Arbeitnehmer kann bei einem Arbeitgeberwechsel die Versorgung nicht fortführen. Der neue Arbeitgeber kann aber freiwillig neues Mitglied der Unterstützungskasse werden und die Versorgung somit übernehmen.

Leitende Angestellte und Gesellschafter-Geschäftsführer (GGF) von Kapitalgesellschaften haben meist hohe Versorgungslücken. Aus der gesetzlichen Rentenversicherung können sie in Relation zu ihren Bezügen nur geringe Renten erwarten. GGF sind zudem meist viele Jahre nicht versicherungspflichtig, wodurch die gesetzliche Rente noch niedriger ausfällt.

Um die finanzielle Absicherung des Lebensstandards im Alter sicherzustellen, ist eine zusätzliche Altersversorgung unerlässlich.

Die Unterstützungskasse eignet sich ideal dafür. Denn sie hilft, besonders hohe Versorgungslücken zu schließen.

Der Vorteil: Die Beiträge an eine Unterstützungskasse gelten in der Anwartschaftsphase als nicht zugeflossen. Damit können in diesem Durchführungsweg auch hohe Versorgungszusagen erteilt werden, ohne einen steuerlichen Zufluss bei den Arbeitnehmern zu bewirken.

Die Versorgungszusagen über eine Unterstützungskasse unterliegen grundsätzlich einer gesetzlichen Insolvenzsicherungspflicht. Träger der Insolvenzsicherung ist der Pensions-Sicherungs-Verein auf Gegenseitigkeit (PSVaG). Im Falle einer Unternehmensinsolvenz zahlt er laufende Renten weiter und gewährleistet, dass unverfallbare Anwartschaften später im Leistungsfall erfüllt werden.

Wenn Sie als Arbeitgeber eine insolvenzsicherungspflichtige Zusage über eine Unterstützungskasse erteilen, werden Sie beitragspflichtiges Mitglied im PSVaG. Die Absicherungspflicht ergibt sich aus den Vorschriften des Betriebsrentengesetzes.

Rechtlicher Hinweis: Mit diesen Informationen zeigen wir Ihnen beispielhaft, was Sie bei uns absichern können. Ihr persönlicher Versicherungsschutz ergibt sich aus Ihren individuellen Vertragsunterlagen und den Versicherungsbedingungen.

Die Berater der Deutschen Vermögensberatung (DVAG) helfen, die für Sie richtigen Produkte zu wählen:

Finden Sie einen Berater der Deutschen Vermögensberatung (DVAG) in Ihrer Nähe