Rundum-Schutz

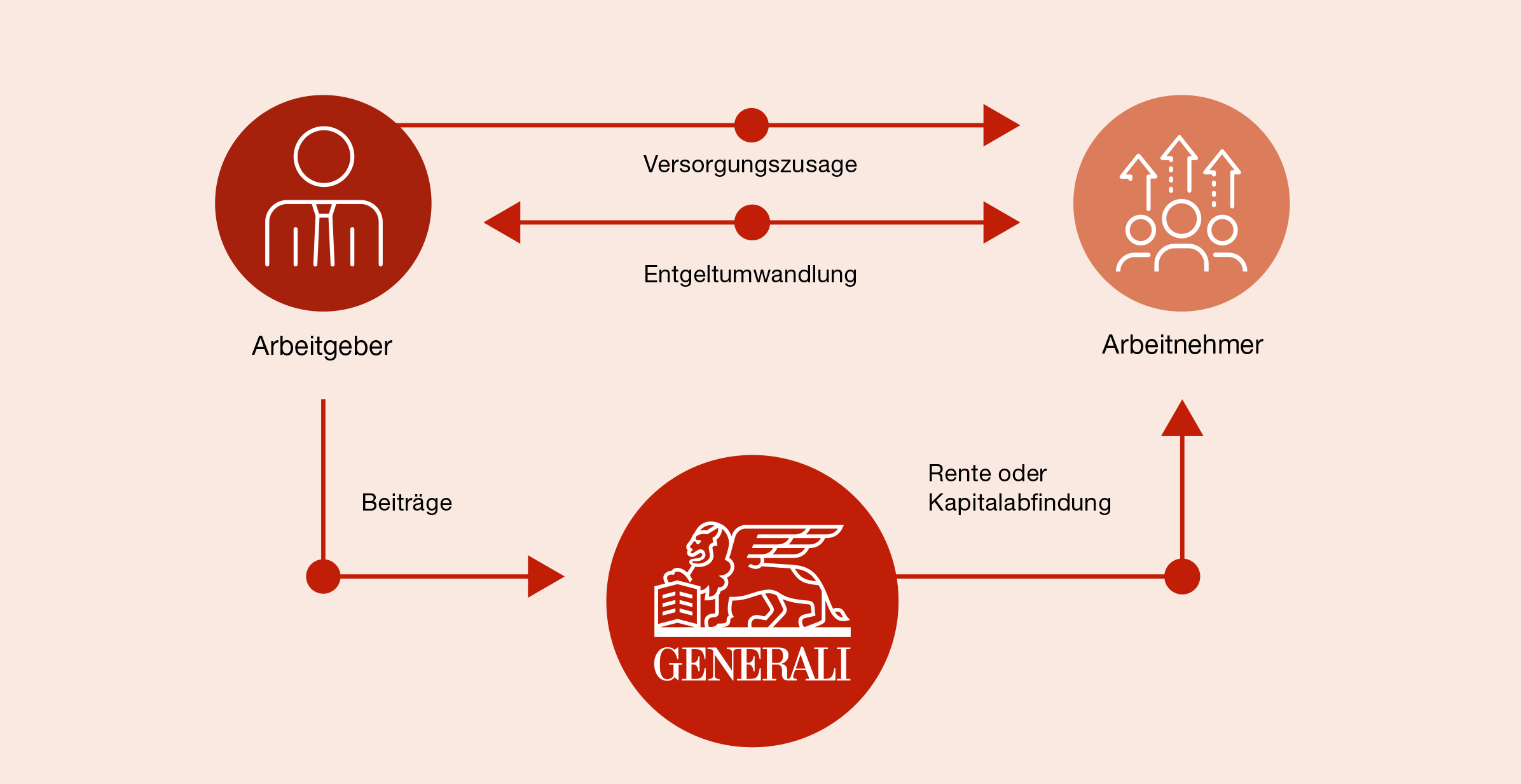

Für viele Arbeitgeber wird es immer schwieriger, qualifizierte Mitarbeiter zu gewinnen und sie langfristig an das Unternehmen zu binden. Bieten Sie Ihren Beschäftigten eine betriebliche Altersversorgung, z. B. in Form einer Direktversicherung. Die Aufwertung der Versorgungssituation durch eine Betriebsrente mit steuer- und sozialversicherungsfreien Beiträgen wissen viele Arbeitnehmer zu schätzen. Gleichzeitig bringt die Direktversicherung für Sie den Vorteil, auch für die Entgeltumwandlung der Mitarbeiter nutzbar zu sein. Der Aufwand auf Arbeitgeberseite ist gering, weil die Generali Deutschland Lebensversicherung AG den Großteil der Verwaltung übernimmt.

Sie verbessern die Position Ihres Unternehmens am Arbeitsmarkt im Wettbewerb um gute Fachkräfte und sichern Ihre Mitarbeiter ab.

Beiträge zur betrieblichen Altersversorgung sind abzugsfähige Betriebsausgaben und im Rahmen der gesetzlichen Grenzen steuer- und sozialversicherungsfrei.

* 5 % Arbeitgeber-Extra-Bonus auf die Beiträge für bestimmte Firmenversicherungen, z. B. Sach-, Unfall- und Haftpflichtversicherungen der Generali Deutschland Versicherung AG. Bis max. 2.000 € Jahresnettobeitrag. Gilt nicht für unsere bAV Strategie Smart und bAV Strategie Select Smart.

Bei einer Direktversicherung sagen Sie Ihren Arbeitnehmern Versorgungsleistungen zu und schließen zu diesem Zweck mit uns eine Versicherung ab. Die Beiträge hierfür überweisen Sie direkt an uns. Ihre Arbeitnehmer sind hinsichtlich der Leistungen aus der Versicherung bezugsberechtigt und erhalten die späteren Zahlungen zu den vereinbarten Terminen pünktlich direkt von uns.

Innerhalb der gesetzlichen Grenzen bleiben die Beiträge steuerfrei und unterliegen nicht der Beitragszahlung in der Sozialversicherung. Erst die späteren Versorgungsleistungen sind steuerpflichtig und ggf. in der gesetzlichen Kranken- und Pflegeversicherung beitragspflichtig. Der Vorteil: In dieser Lebensphase ist die steuerliche Belastung meist geringer und es fallen keine Beiträge zur gesetzlichen Renten- und Arbeitslosenversicherung mehr an.

Jeder rentenversicherungspflichtige Arbeitnehmer kann von Ihnen den Abschluss einer Direktversicherung durch Entgeltumwandlung verlangen, wenn Sie den Entgeltumwandlungsanspruch nicht über einen anderen Durchführungsweg anbieten. Sparen Sie im Rahmen der Entgeltumwandlung Ihrer Arbeitnehmer Sozialversicherungsbeiträge ein, so müssen Sie aufgrund der gesetzlichen Regelungen einen 15 %-igen Beitragszuschuss auf den Umwandlungsbetrag leisten.

Rendite und Sicherheit in guter Balance

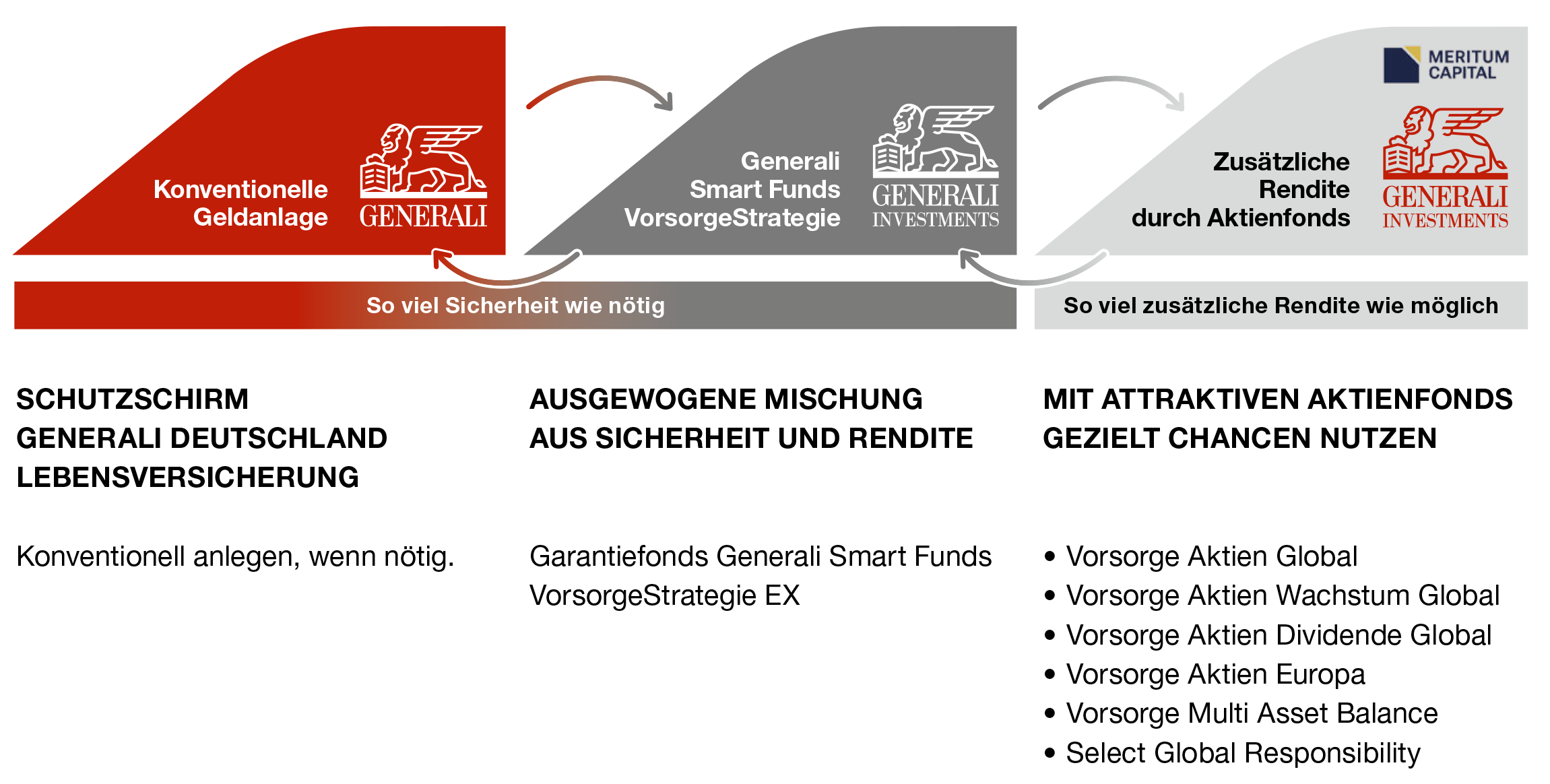

Die bAV Strategie Plus ist eine fondsgebundene Rentenversicherung, bei der Rendite und Sicherheit in guter Balance sind. Bei Beginn legen wir den Sparbeitrag zu 100 % in Fonds an. Je nach Marktsituation können Ihre Mitarbeiter auch von zusätzlichen attraktiven Aktienfonds profitieren. Damit erhöhen Ihre Mitarbeiter Ihre Renditechancen.

Garantiert:

Ihren Mitarbeitern sind je nach gewähltem Tarif 80 % oder 60 % der eingezahlten Beiträge zum vereinbarten Rentenbeginn sicher. Dafür sorgt das Garantiemanagement der Generali Deutschland Lebensversicherung und des Generali Smart Funds VorsorgeStrategie EX.

Den Vertrag Ihrer Mitarbeiter passen wir monatlich individuell an. Das bedeutet: Wir, die Generali Deutschland Lebensversicherung, teilen das Vertragsguthaben in einen fondsgebundenen und soweit wie nötig einen konventionellen Teil auf.

Wie wir dieses Guthaben aufteilen, hängt von der Fondsentwicklung und restlichen Laufzeit des Vertrags bis zum Rentenbeginn ab. Bei einer guten Fondsentwicklung investieren wir mehr in Fonds, ansonsten mehr in die konventionelle Anlage der Generali.

Mit dem Generali Smart Funds VorsorgeStrategie EX können Ihre Mitarbeiter vom Kapitalmarkt profitieren. Die Generali Investments hat diesen Fonds exklusiv für die Generali Deutschland Lebensversicherung aufgelegt. Es handelt sich um einen Mischfonds, der in viele unterschiedliche Anlageklassen investieren kann.

Der Fonds profitiert von der dynamischen Wertsicherungsstrategie. Das bedeutet: Entwickelt sich der Kapitalmarkt gut, investiert der Fonds in risikoreichere Anlagen, zum Beispiel in Aktien. So haben Ihre Mitarbeiter höhere Chancen auf eine attraktive Rendite. Fallen oder schwanken die Kurse an der Börse, legt der Fonds mehr in risikoärmere Anlagen an, zum Beispiel Anleihen.

Der Generali Smart Funds VorsorgeStrategie EX berücksichtigt nachhaltige Aspekte bei seiner Anlagepolitik.*

* Klassifiziert nach Artikel 8 der seit 10.03.2021 gültigen Offenlegungsverordnung (SFDR)

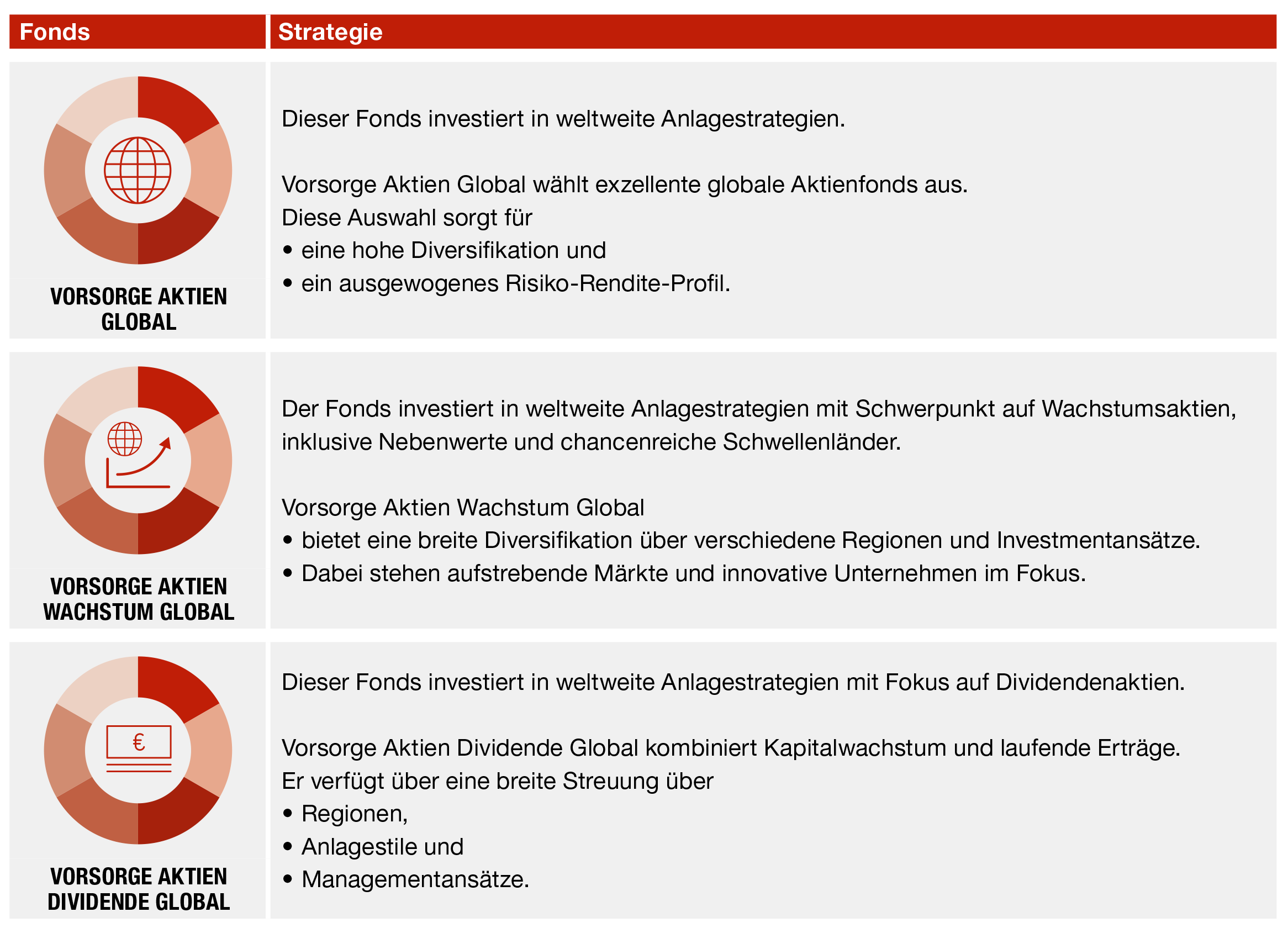

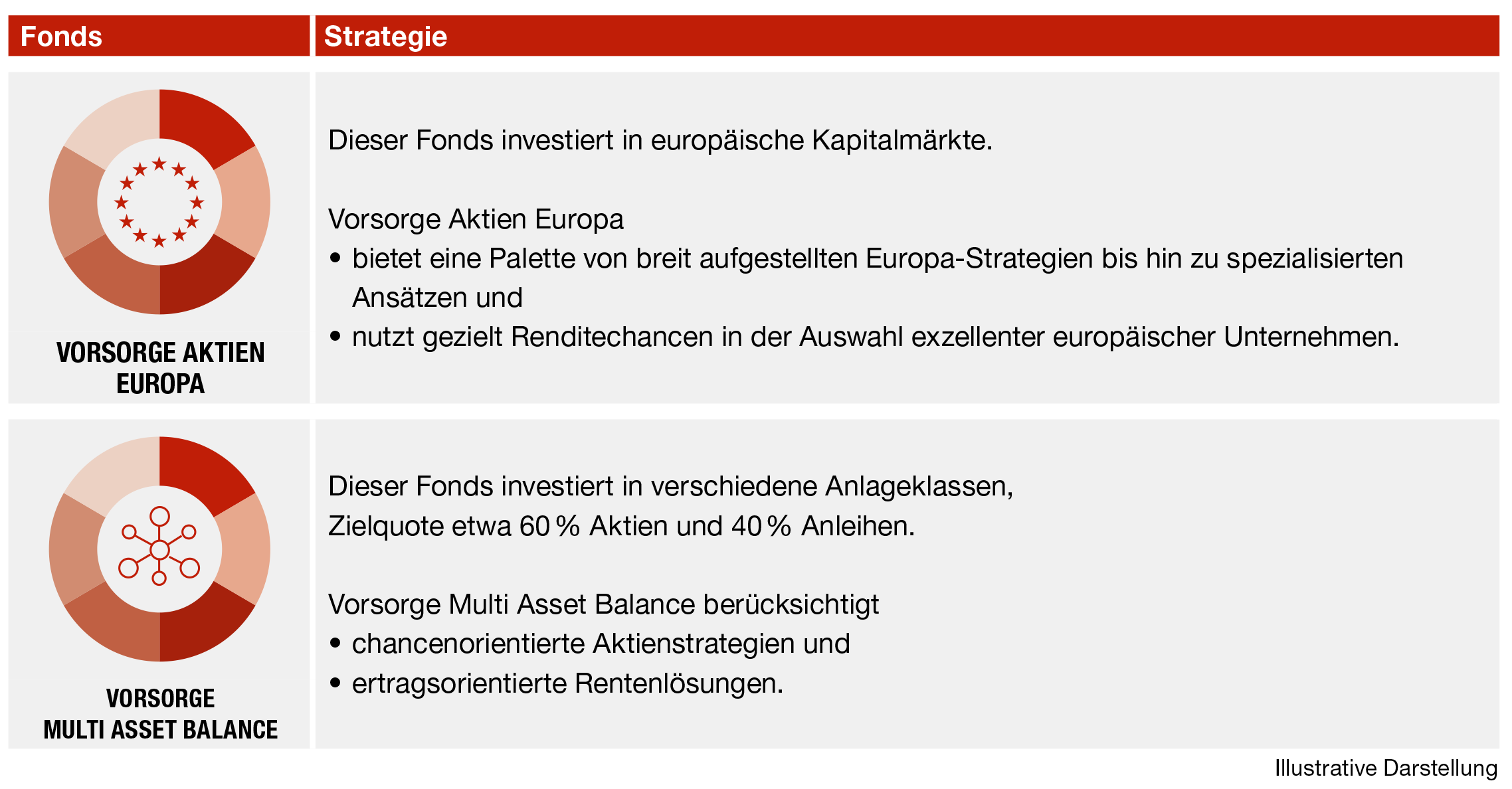

Für eine mögliche zusätzliche Fondsanlage bieten wir Ihren Mitarbeitern eine hochwertige Auswahl an Fonds mit unterschiedlichen Anlagemöglichkeiten. Beispielsweise Portfolio-Strategien, die es ausschließlich bei der Generali Deutschland Lebensversicherung gibt – Meritum Vorsorge-Familie.

Lassen Sie Ihre Mitarbeiter langfristig von attraktiven Erträgen profitieren:

Die bAV Strategie Plus bietet Ihren Mitarbeitern für ihre finanzielle Zukunft eine verlässliche Lösung. Ihre Mitarbeiter können darauf vertrauen, dass ihre Zukunft gut geplant ist: sicher, stabil und mit der Chance auf zusätzliche Erträge.

Mit der bAV Strategie Plus haben Ihre Mitarbeiter nicht nur die Chance auf Rendite – sie können ihr Guthaben auch gezielt absichern. Ihre Mitarbeiter stimmen sich dazu mit Ihnen ab. Nach den Bedingungen haben Ihre Mitarbeiter zwei clevere Möglichkeiten:

Wertsicherungsoption A

Nach 5 Versicherungsjahren können Ihre Mitarbeiter den erreichten Wert Ihres Fondsguthabens sichern – kostenlos und flexibel, immer zum Monatsende.

oder

Wertsicherungsoption B

In den letzten 10 Jahren vor Rentenbeginn können Ihre Mitarbeiter eine automatische Wertsicherung Monat für Monat vereinbaren.

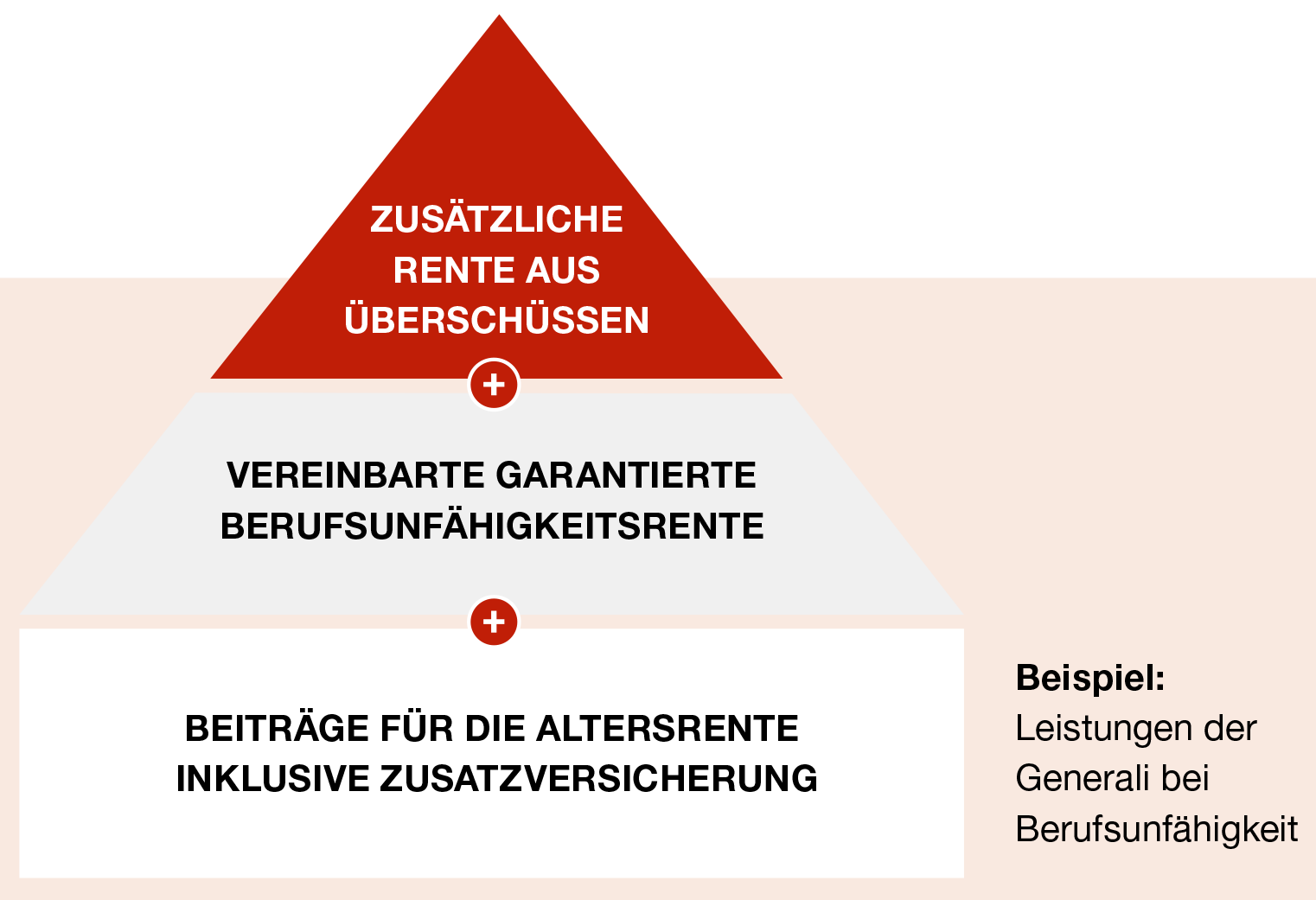

Schützen Sie für Ihren Arbeitnehmer den Wert seiner Arbeitskraft. Sie ist das größte Kapital, das er hat. Eine Berufsunfähigkeits-Zusatzversicherung oder Grundfähigkeits-Zusatzversicherung sichert ihn im Versicherungsfall ab:

So sichern Sie das Einkommen Ihres Arbeitnehmers – unabhängig von einer möglichen gesetzlichen Versorgung.

Darüber hinaus gilt:

Einmal versichert – immer versichert. Auch bei Berufswechsel!

Umfassend und effektiv: der bAV Kundenbonus*

Stellen Sie den individuellen Bedarf für die Absicherung der Arbeitskraft Ihrer Arbeitnehmer fest. Ihre Arbeitnehmer profitieren vom bAV Kundenbonus. Die dadurch eingesparten Beiträge investieren Ihre Mitarbeiter in ihre Altersrente.

So erhalten Ihre Arbeitnehmer die gewünschte Absicherung der Arbeitskraft und den Leistungsvorteil für die betriebliche Altersversorgung in einem Schritt.

Wird Ihren Arbeitnehmern der bAV Kundenbonus gewährt, haben Sie Anspruch auf einen attraktiven Arbeitgeber-Extra-Bonus: Sie erhalten 5 % Bonus auf die Nettobeiträge für bestimmte Firmenverträge, z. B. Sach-, Unfall- und Haftpflichtversicherungen der Generali Deutschland Versicherung AG, bis max. 2.000,00 € Beitrag p.a.

Plus 10% bAV Kundenbonus*

* Wir erhöhen die Berufsunfähigkeits-/Grundfähigkeitsrente in der bAV Strategie Plus und bAV Strategie Select, wenn diese zu Beginn garantiert mindestens 250,00 € monatlich beträgt. Die Überschussbeteiligung der Berufsunfähigkeits-/Grundfähigkeitsrente ist die Bonusrente. Sie erhöht die garantierte Rente. Der bAV Kundenbonus ist auch eine Überschussbeteiligung. Er beträgt derzeit 10 % der gesamten Berufsunfähigkeits-/Grundfähigkeitsrente inklusive Bonusrente. Wenn der Versicherungsfall eintritt, erhöht sich die Gesamtrente um derzeit 10 % bAV Kundenbonus. Die Höhe des bAV Kundenbonus ist für das Jahr 2025 garantiert. In den folgenden Jahren kann die Höhe der Überschussbeteiligung einschließlich bAV Kundenbonus auch anders ausfallen.

Mit unserer Direktversicherung bAV Strategie Smart und bAV Strategie Select Smart können Sie von den gesetzlichen bAV-Förderbeträgen nach § 100 Einkommensteuergesetz profitieren.

Unter bestimmten Voraussetzungen erhalten Sie auf Ihre Beiträge für Versorgungszusagen an Geringverdiener (laufendes Monatsbrutto max. 2.575 €) einen 30 %-igen staatlichen Beitragszuschuss (maximal 288 € jährlich).

Auf diese Weise motivieren Sie Ihre Arbeitnehmer mit staatlicher Unterstützung.

Außertarifliche Gehaltserhöhungen sind ein Mittel, um gute Leistungen Ihrer Mitarbeiter zu honorieren. Jedoch kommt wegen der Steuer- und Sozialabgaben nur ein geringer Teil bei Ihrem Arbeitnehmer an.

Wenn Sie jedoch die Gehaltserhöhung in eine betriebliche Altersversorgung investieren, kommt jeder Euro Ihren Arbeitnehmern zugute – Motivation, die ankommt.

Vermögenswirksame Leistungen können – soweit tarifvertraglich zulässig – in eine Direktversicherung eingezahlt werden. Anders als z. B. bei einem Bausparvertrag, zahlen Ihre Arbeitnehmer bei einer Investition in eine Direktversicherung hierauf weder Steuern noch Sozialversicherungsbeiträge.

Leisten Mitarbeiter Überstunden, führt dies bei der Lohnabrechnung oftmals zur Enttäuschung: Trotz Überstunden steigt das Nettoeinkommen infolge der Abzüge durch Steuern und Sozialversicherungsbeiträge nur mäßig.

Investieren Sie in Vereinbarung mit Ihren Arbeitnehmern die Überstundenvergütung stattdessen z. B. in eine Direktversicherung, kann diese 1 : 1 bei Ihren Mitarbeitern ankommen.

Zu Beginn der beruflichen Karriere oder nach Neugründung einer Gesellschaft kann dieser Personenkreis nur in eingeschränktem Umfang die Möglichkeiten der betrieblichen Altersversorgung nutzen. Die Direktversicherung steht jedoch von Beginn an zur Verfügung und ist somit quasi der Einstieg in die betriebliche Altersversorgung.

Mit dem PartnerPlus Konzept gewähren Sie Ihren Arbeitnehmern eine arbeitgeberfinanzierte Direktversicherung. Hierbei versprechen Sie Ihren Mitarbeitern die Beitragszahlung zunächst für 5 Jahre. Danach entscheiden Sie alle 3 Jahre neu, ob Sie die Beitragszahlung fortführen möchten.

Die Beitragszahlungsabschnitte können Sie je nach wirtschaftlicher Lage Ihres Unternehmens als Belohnung und Motivation nutzen. So bleibt Ihre betriebliche Altersversorgung in planbaren Zeitabschnitten überschaubar und Sie setzen regelmäßige und damit nachhaltige Motivationsimpulse.

Über die Vereinbarungen zum PartnerPlus Konzept erstellen wir entsprechende Versorgungsurkunden und -zertifikate zur Dokumentation der jeweils erreichten Versorgungsanwartschaften.

Rechtlicher Hinweis: Mit diesen Informationen zeigen wir Ihnen beispielhaft, was Sie bei uns absichern können. Ihr persönlicher Versicherungsschutz ergibt sich aus Ihren individuellen Vertragsunterlagen und den Versicherungsbedingungen.

Powered by ePension

Das Arbeitgeberportal bietet Ihnen einen weitreichenden digitalen Service rund um die Uhr. Sie managen Ihre Vertragsvorgänge mit nur wenigen Klicks - einfach. effizient und nachhaltig. So sparen Sie eine Menge Arbeit und Zeit. Es entstehen Ihnen keine Kosten.

Nutzen Sie das Arbeitgeberportal und organisieren Sie Ihre betriebliche Versorgung. Gehen Sie auf www.generali-bvm.de.

Die Berater der Deutschen Vermögensberatung (DVAG) helfen, die für Sie richtigen Produkte zu wählen:

Finden Sie einen Berater der Deutschen Vermögensberatung (DVAG) in Ihrer Nähe

Testnote: Exzellent

Bewertet von: Institut für

Vorsorge und Finanzplanung

Testdatum: 08/2024