Rundum-Schutz

Das gilt gerade in Zeiten zunehmenden Fachkräftemangels.

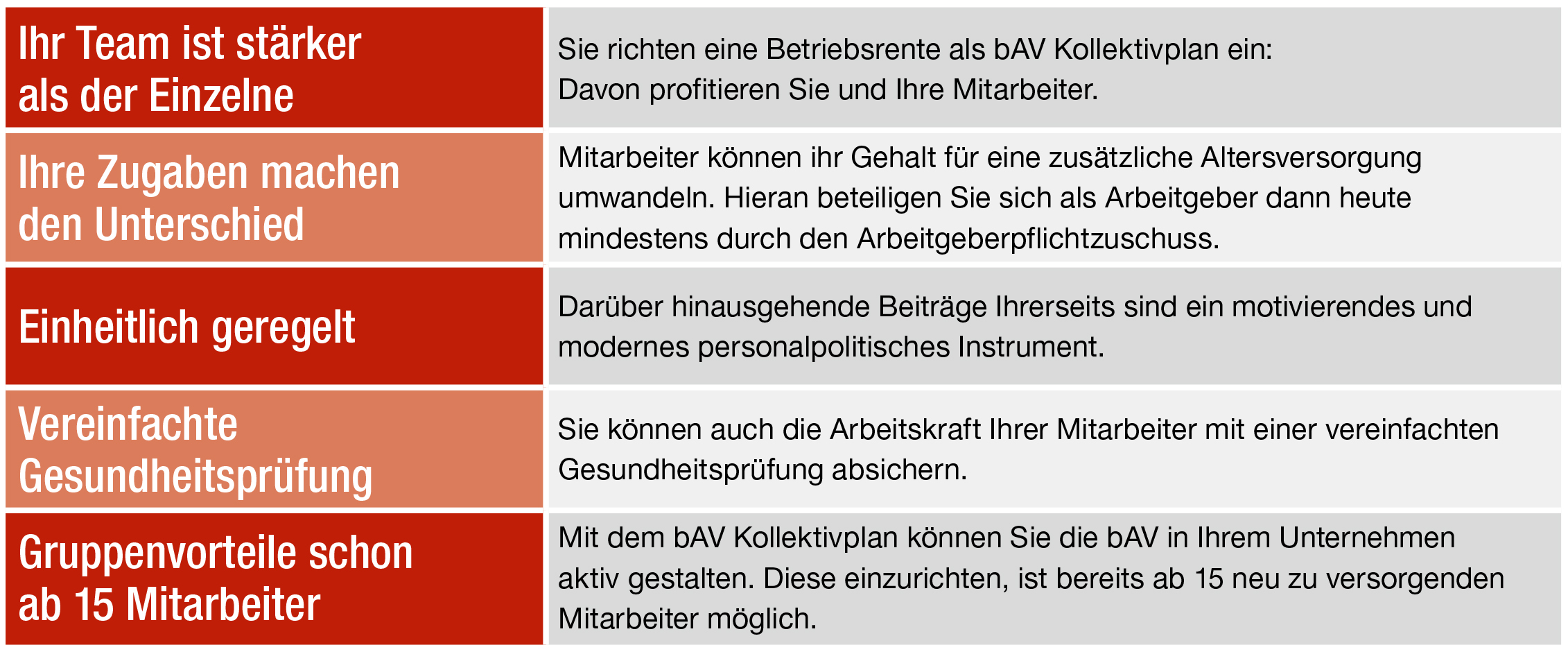

Gute Gründe die Betriebsrente für Ihr Unternehmen selbst zu gestalten sind:

Investieren Sie als Unternehmer in eine professionelle bAV. Sie können die Gestaltung mit einheitlichen Rahmenbedingungen durchführen. Das erleichtert Ihnen die Abwicklung deutlich und bietet Ihren Mitarbeitern viele Vorteile. Der bAV Kollektivplan der Generali ist genau hierauf ausgerichtet.

Mit dem bAV Kollektivplan gestalten Sie eine passende Betriebsrente für Ihre Mitarbeiter.

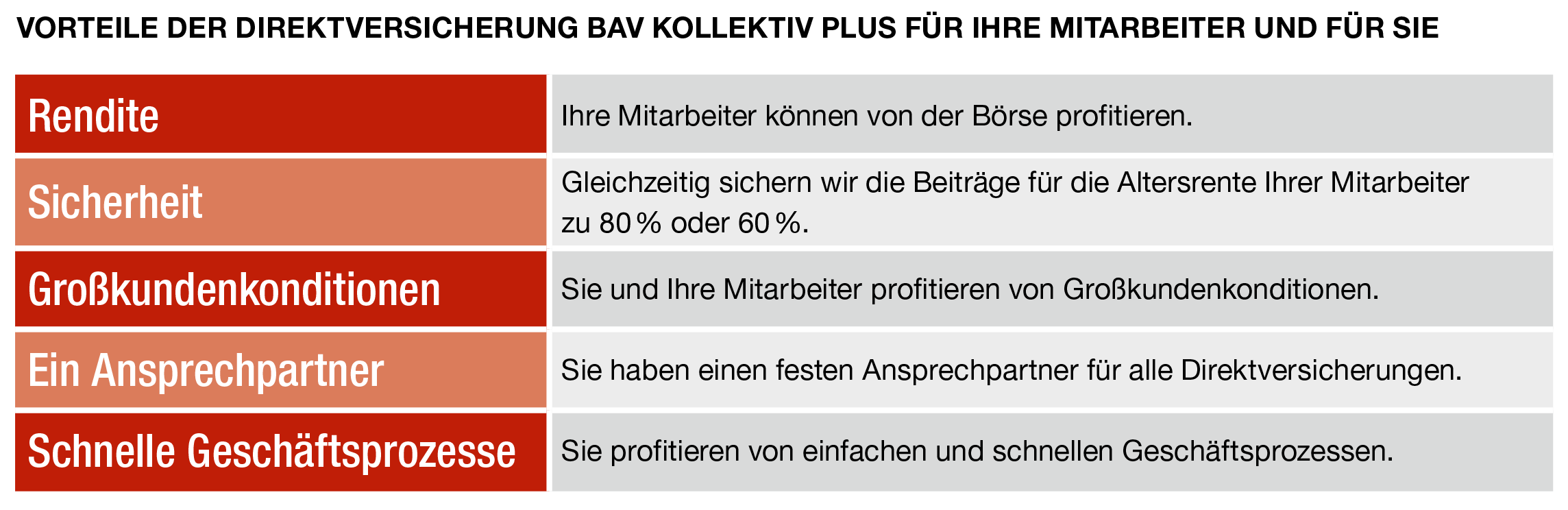

Sie legen die Rahmenbedingungen einheitlich für Ihr Team fest.

Sie profitieren von einfachen und schnellen Geschäftsprozessen.

Sie haben nur einen Anbieter für die bAV in Ihrem Unternehmen und damit einen Ansprechpartner.

Wir bieten Ihnen Großkundenkonditionen für die Betriebsrenten Ihrer Mitarbeiter.

Vereinbaren Sie eine arbeitgeberfinanzierte Betriebsrente, dann können Sie für Ihre Mitarbeiter zusätzlich eine Berufsunfähigkeits-Zusatzversicherung mit einer vereinfachten Gesundheitsprüfung abschließen.

Eine moderne und professionelle Betriebsrente stärkt das Unternehmensimage. Sie verbessern Ihre Position, Mitarbeiter zu binden und zu gewinnen.

Wir sind ein starker Partner an Ihrer Seite. Als einer der größten Erstversicherer in Deutschland haben wir langjährige bAV-Expertise.

* Die monatliche Rente bzw. Kapitalzahlung ist nach § 22 Nr. 5 EStG zu versteuern und unterliegt unter Umständen der Beitragspflicht in der gesetzlichen Kranken-/Pflegeversicherung.

Der bAV Kollektivplan als Grundlage

Mit dem bAV Kollektivplan der Generali ermöglichen Sie eine betriebliche Altersversorgung für Ihre Mitarbeiter zu vergünstigten Gruppenkonditionen. Dies geht auf Basis eines Kollektivvertrags mit der Generali Deutschland Lebensversicherung. Dabei schließen Sie für Ihre Mitarbeiter eine spezielle Direktversicherung ab.

Direktversicherung bAV Kollektiv Plus, bAV Kollektiv Smart: das können Sie erwarten.

Staatliche Förderung als Rendite-Extra

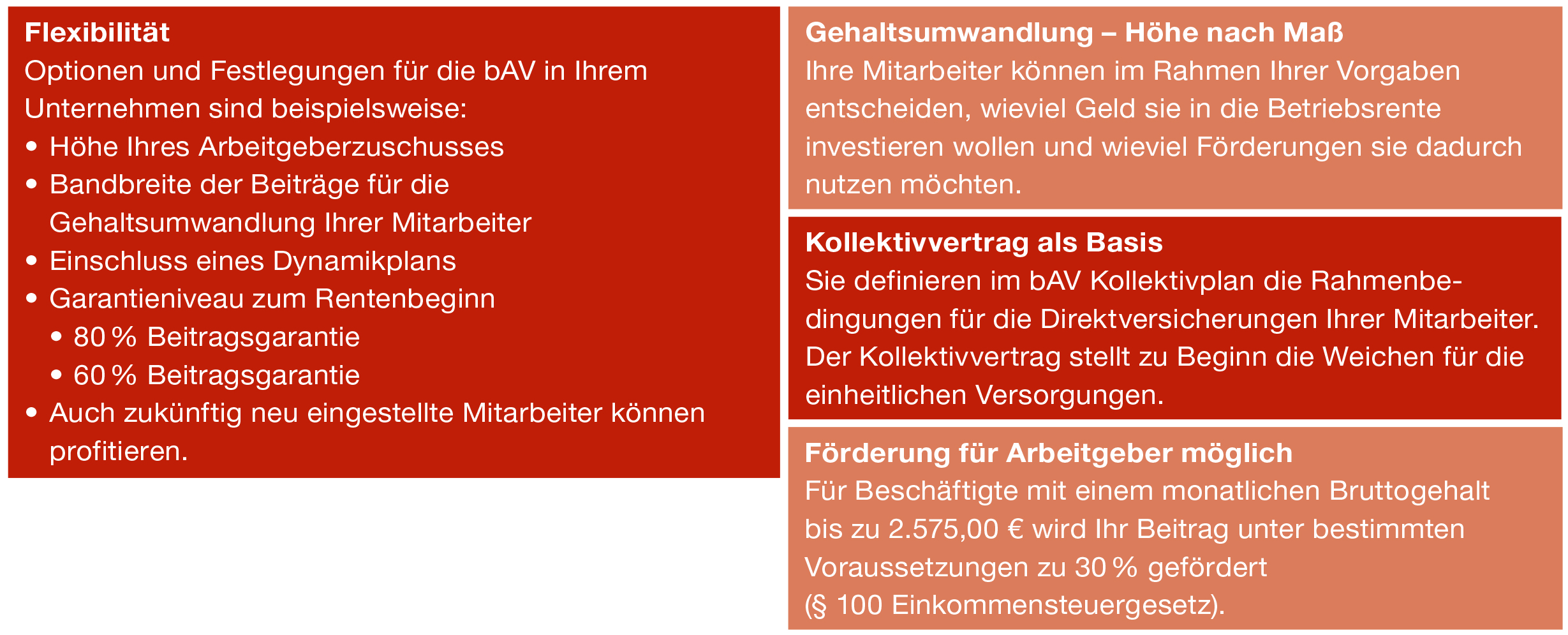

Die bAV Kollektiv Plus und bAV Strategie Smart sind Direktversicherungen, die nach § 3 Nr. 63 (EStG) Einkommensteuergesetz gefördert werden. Das bedeutet: Aktuell können 3.864,00 € in der Ansparphase steuer- und sozialabgabenfrei investiert werden. Darüber hinaus können nochmals bis zu 3.864,00 € steuerfrei angelegt werden.*

Je nach Tarif wird die Direktversicherung auch nach § 100 EStG gefördert. Das bedeutet: Für Beschäftigte mit einem monatlichen Bruttogehalt bis zu 2.575,00 € wird Ihr Beitrag unter bestimmten Voraussetzungen zu 30 % gefördert.

Sie gestalten die Betriebsrente in Ihrem Unternehmen

Der bAV Kollektivplan bietet hier Flexibilität.

Vereinbaren Sie eine arbeitgeberfinanzierte Betriebsrente. Dann können Sie für Ihre Mitarbeiter zusätzlich eine Berufsunfähigkeits-Zusatzversicherung mit einer vereinfachten Gesundheitsprüfung abschließen.

* Die monatliche Rente bzw. Kapitalzahlung ist nach § 22 Nr. 5 EStG zu versteuern und unterliegt unter Umständen der Beitragspflicht in der gesetzlichen Kranken-/Pflegeversicherung.

Die bAV Kollektiv Plus ist eine fondsgebundene Rentenversicherung, bei der Rendite und Sicherheit in guter Balance sind. Bei Beginn legen wir den Sparbeitrag zu 100 % in Fonds an. Je nach Marktsituation können Ihre Mitarbeiter auch von zusätzlichen attraktiven Aktienfonds profitieren. Damit erhöhen sie ihre Renditechancen.

Garantiert:

Je nach gewähltem Tarif sind Ihren Mitarbeitern 80 % oder 60 % der eingezahlten Beiträge zum vereinbarten Rentenbeginn sicher. Dafür sorgt das Garantiemanagement der Generali Deutschland Lebensversicherung und des Generali Smart Funds VorsorgeStrategie GX.

Ihren Vertrag passen wir monatlich individuell an. Das bedeutet: Wir, die Generali Deutschland Lebensversicherung, teilen das Vertragsguthaben in einen fondsgebundenen und soweit wie nötig einen konventionellen Teil auf.

Wie wir dieses Guthaben aufteilen, hängt von der Fondsentwicklung und restlichen Laufzeit des Vertrags bis zum Rentenbeginn ab. Bei einer guten Fondsentwicklung investieren wir mehr in Fonds, ansonsten mehr in die konventionelle Anlage der Generali.

Mit dem Generali Smart Funds VorsorgeStrategie GX können Sie vom Kapitalmarkt profitieren. Die Generali Investments hat diesen Fonds exklusiv für die Generali Deutschland Lebensversicherung aufgelegt. Es handelt sich um einen Mischfonds, der in viele unterschiedliche Anlageklassen investieren kann.

Der Fonds profitiert von der dynamischen Wertsicherungsstrategie. Das bedeutet: Entwickelt sich der Kapitalmarkt gut, investiert der Fonds in risikoreichere Anlagen, zum Beispiel in Aktien. So haben Sie höhere Chancen auf eine attraktive Rendite. Fallen oder schwanken die Kurse an der Börse, legt der Fonds mehr in risikoärmere Anlagen an, zum Beispiel Anleihen.

Der Generali Smart Funds VorsorgeStrategie GX berücksichtigt nachhaltige Aspekte bei seiner Anlagepolitik.*

* Klassifiziert nach Artikel 8 der seit 10.03.2021 gültigen Offenlegungsverordnung (SFDR)

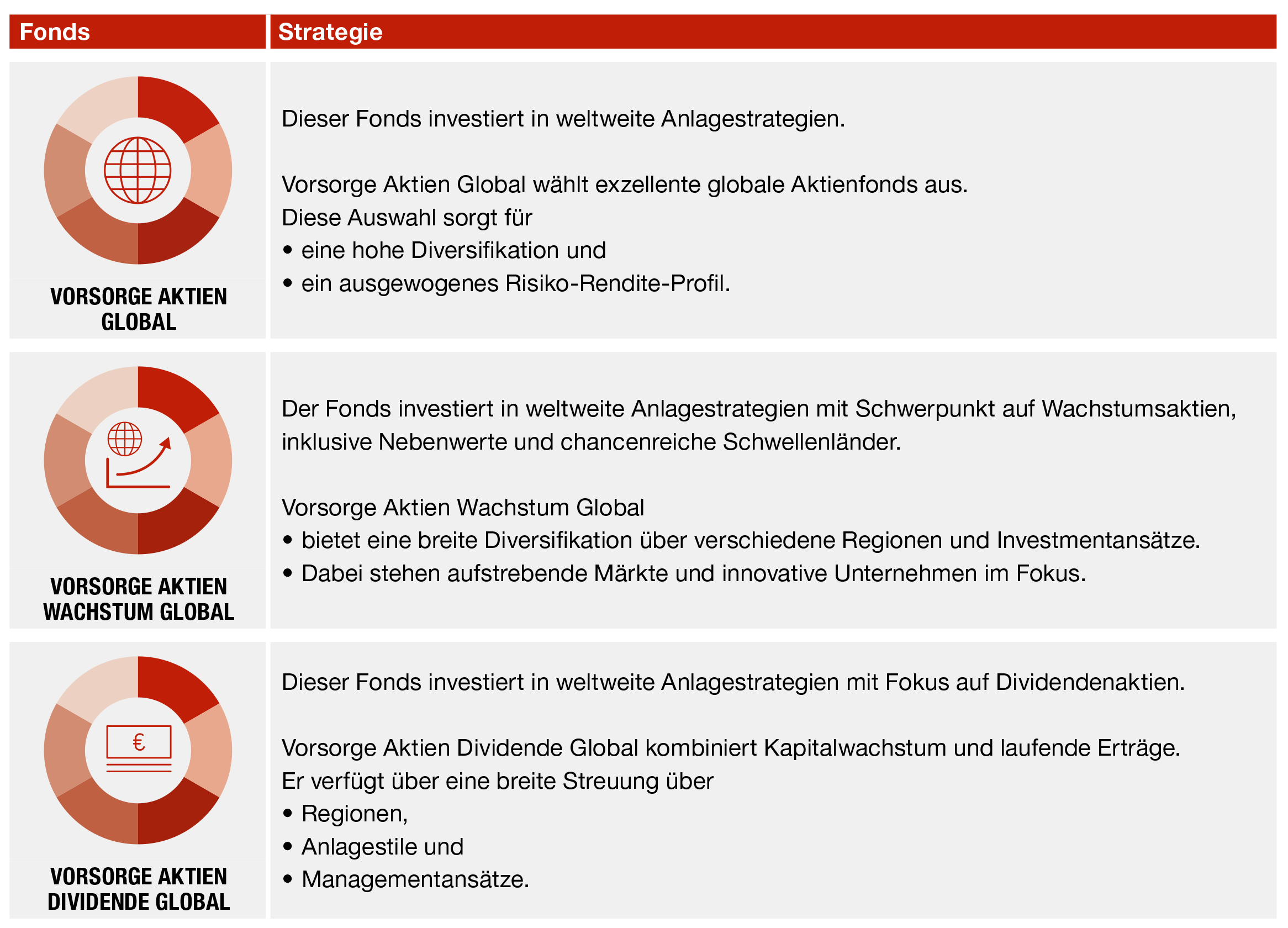

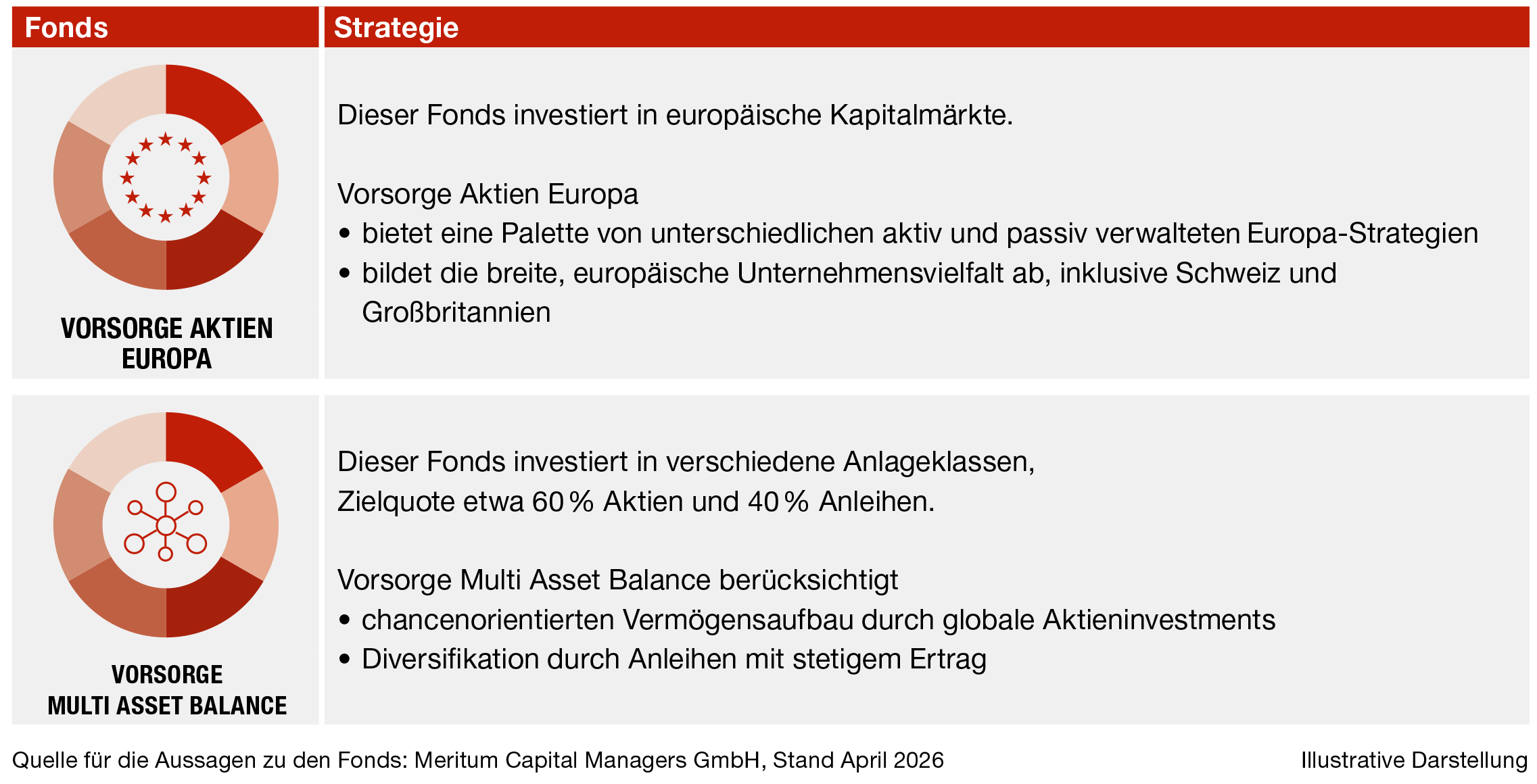

Für eine mögliche zusätzliche Fondsanlage bieten wir Ihnen eine hochwertige Auswahl an Fonds mit unterschiedlichen Anlagemöglichkeiten. Beispielsweise Portfolio-Strategien, die es ausschließlich bei der Generali Deutschland Lebensversicherung gibt – Meritum Vorsorge-Familie.

Profitieren Sie langfristig von attraktiven Erträgen:

Die rückgedeckte Unterstützungskasse mit Fondsanlage bietet Ihnen und Ihren Mitarbeitern eine verlässliche Lösung für die finanzielle Zukunft. Sie und Ihre Mitarbeiter können darauf vertrauen, dass die Zukunft gut geplant ist: sicher und mit der Chance auf zusätzliche Erträge.

Mit der bAV Strategie Plus haben Sie nicht nur die Chance auf Rendite – Sie können Ihr Guthaben auch gezielt absichern. Stimmen Sie sich mit Ihrem Arbeitgeber ab. Nach den Bedingungen haben Sie zwei clevere Möglichkeiten:

Wertsicherungsoption A

Nach 5 Versicherungsjahren können Sie den erreichten Wert Ihres Fondsguthabens sichern – kostenlos und flexibel, immer zum Monatsende.

oder

Wertsicherungsoption B

In den letzten 10 Jahren vor Rentenbeginn können Sie eine automatische Wertsicherung Monat für Monat vereinbaren.

Testnote: Exzellent

Bewertet von: Institut für

Vorsorge und Finanzplanung

Testdatum: 07/2026

Rechtlicher Hinweis: Mit diesen Informationen zeigen wir Ihnen beispielhaft, was Sie bei uns absichern können. Ihr persönlicher Versicherungsschutz ergibt sich aus Ihren individuellen Vertragsunterlagen und den Versicherungsbedingungen.

Die Berater der Deutschen Vermögensberatung (DVAG) helfen, die für Sie richtigen Produkte zu wählen:

Finden Sie einen Berater der Deutschen Vermögensberatung (DVAG) in Ihrer Nähe