Rundum-Schutz

Das soll noch lange so bleiben. Der tägliche Arbeitsalltag verlangt viel von Ihnen: Termindruck, steigendes Arbeitsvolumen. Die psychische Belastung ist enorm. Um die Anforderungen zu erfüllen, ist es wichtig, sich gut zu schützen und fit zu halten. Und wenn etwas passieren sollte?

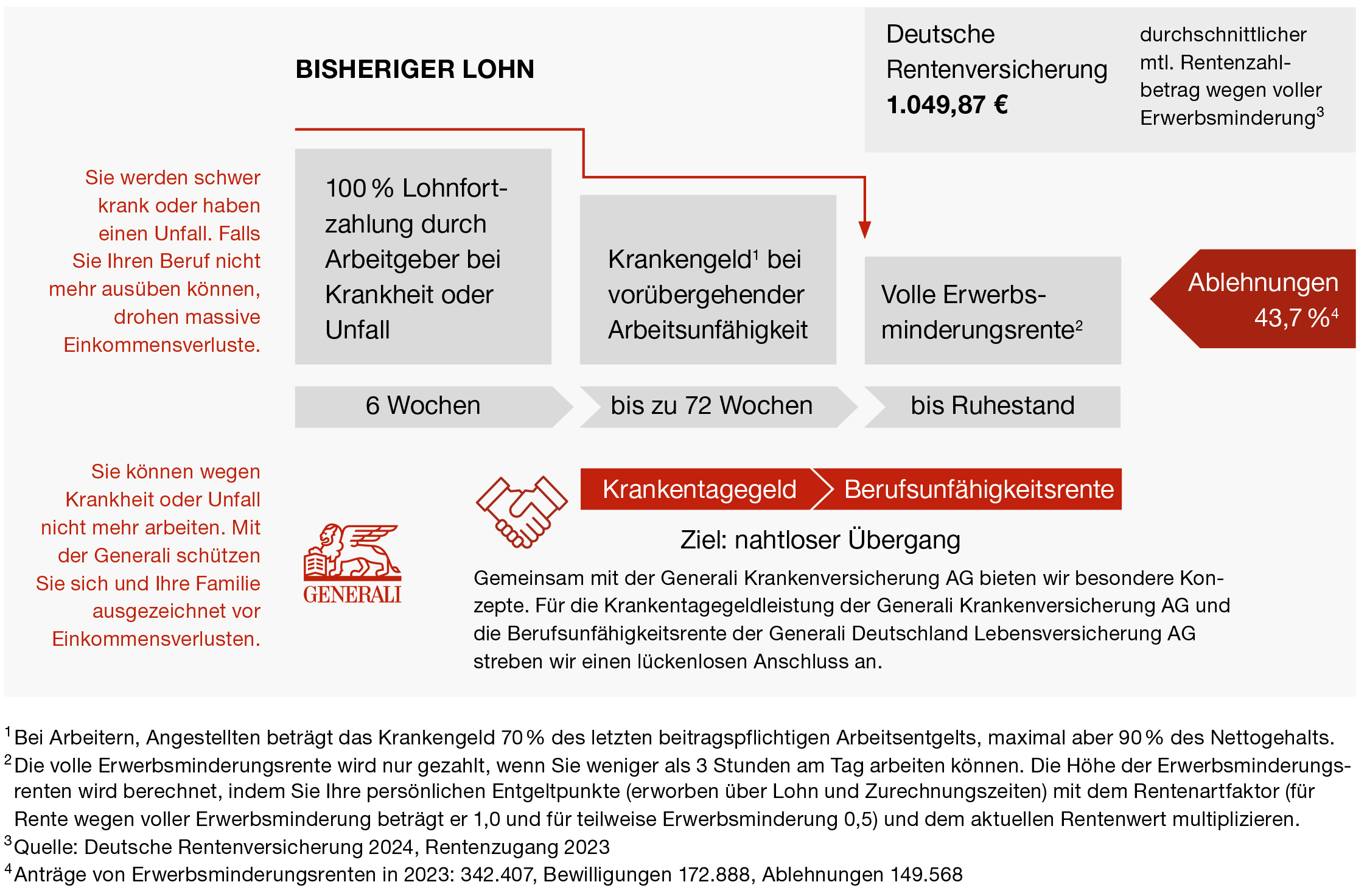

Die Berufsunfähigkeitsrente sichert Ihren monatlichen Lebensunterhalt, wenn Sie krankheits- oder unfallbedingt Ihren Beruf ganz oder teilweise aufgeben müssen.

Sie profitieren von kundenorientierten Vertragsregeln

Die Stiftung Warentest bewertet die Bedingungen unserer Berufsunfähigkeitsversicherung mit der Note sehr gut.

Unsere Starter BU und Young & Life bieten günstige Einsteigerbeiträge für junge Leute. Und auch Schülern ab einem Alter von 10 Jahren bietet Mein Zukunftsplan „echten“ Berufsunfähigkeitsschutz.

Beispielsweise, wenn Sie ihn mit einer Basisrente oder betrieblichen Altersversorgung kombinieren.

Mit der cleveren Konzeptlösung Vermögensaufbau & Sicherheitsplan können Sie in einer Rentenversicherung gleichzeitig Kapital aufbauen und weitere Risiken absichern.

Um das Video starten zu können, wird externer Inhalt der Videoplattform Youtube geladen. Youtube ist ein Angebot von Google Ireland Limited, Gordon House, Barrow Street, Dublin 4, Irland („Google“). Mit der Nutzung von Youtube erhebt Google Daten zur Bereitstellung des Dienstes, daneben für Zwecke der Werbung, Marktforschung und/oder bedarfsgerechten Gestaltung seiner Services, wobei ggf. auch Informationen aus anderen Google-Diensten verknüpft werden. Mehr Information zu Googles Umgang mit dem Datenschutz.

Mit Klick auf „Akzeptieren“ willigen Sie ein, dass Ihre personenbezogenen Daten durch Google verarbeitet werden und möglicherweise in Drittländer (z. B. die USA) übermittelt werden, in denen das Risiko eines nicht mit dem EU-Standard vergleichbaren Datenschutzniveaus besteht.

Mit Klick auf „Akzeptieren“ willigen Sie ein, dass durch das Google-Angebot YouTube Daten erhoben und (u.a.

in das Drittland USA) übermittelt werden.

Dies geschieht nicht nur zur Bereitstellung des Videos, sondern auch für Zwecke der Werbung, Marktforschung und

zur Gestaltung der Google-Services. Mehr…

Im Laufe Ihres Arbeitslebens verdienen Sie mehr, als Sie denken. Das macht Ihre Arbeitskraft zu Ihrem größten Vermögen. Doch was passiert, wenn Sie Ihre Arbeitskraft wegen einer Berufsunfähigkeit verlieren? Hier finden Sie es heraus.

Hinweis: das Modul steht aktuell für Smartphones leider nicht zur Verfügung.

- Klare Leistungsvoraussetzungen: Sie gelten als berufsunfähig, wenn Sie Ihren zuletzt ausgeübten Beruf wegen Krankheit oder Unfall voraussichtlich mindestens sechs Monate lang zu mindestens 50 % nicht mehr ausüben können. Die Leistung erhalten Sie rückwirkend ab Beginn.

- Ihr Beruf zählt – kein Verweis auf andere Tätigkeiten: Bei der Erstprüfung zählt ausschließlich Ihr zuletzt ausgeübter Beruf. Wir prüfen nicht, ob Sie theoretisch noch eine andere Tätigkeit ausüben könnten.

- Ihr Beitrag bleibt stabil: Auch wenn Sie später den Beruf wechseln oder ein risikoreicheres Hobby aufnehmen, bleibt Ihr Beitrag unverändert.

Hier finden Sie Antworten auf die wichtigsten Details rund um Leistungen, Voraussetzungen und Flexibilität Ihrer Absicherung.

Auch wenn die Begriffe Arbeitsunfähigkeit und Berufsunfähigkeit relativ ähnlich klingen, gibt es einen elementaren Unterschied.

Von einer Arbeitsunfähigkeit spricht man, wenn temporäre Einschränkungen verhindern, dem eigenen Beruf nachzugehen. Der häufigste Grund dieser Einschränkungen sind Krankheiten. Diese werden vom Arzt attestiert und anschließend durch eine sogenannte Arbeitsunfähigkeitsbescheinigung dokumentiert. Die Dauer einer Arbeitsunfähigkeit variiert je nach Schwere der Krankheit.

Von einer Berufsunfähigkeit wird hingegen gesprochen, wenn man durch dauerhafte Einschränkungen, wie zum Beispiel chronischen Erkrankungen oder einer schweren Verletzung, nicht in der Lage ist, im ausgeübten Beruf weiterzuarbeiten. Die Berufsunfähigkeitsversicherung sichert Ihnen eine finanzielle Unterstützung, wenn Sie Ihren Job aufgrund einer Berufsunfähigkeit aufgeben müssen.

Wenn Sie eine befristete (Regelfall) oder unbefristete Rente der Deutschen Rentenversicherung wegen voller Erwerbsminderung erhalten, ist eine schnelle Anerkennung bei uns möglich. Ihr Alter spielt dabei keine Rolle.

Sie müssen für die Mitteilung Ihrer Berufsunfähigkeit keine vertraglichen Fristen beachten. Wir leisten rückwirkend ab Beginn Ihrer Berufsunfähigkeit. Je früher Sie uns informieren, desto einfacher ist es, Nachweise zu erbringen. Und desto schneller können wir Ihnen finanziell helfen. Sie müssen uns nicht darüber informieren, wenn Sie sich gesund fühlen und wieder arbeiten können. Wir können allerdings von Zeit zu Zeit prüfen, ob Sie noch berufsunfähig sind.

In der Erstprüfung verzichten wir auf eine Verweisung auf eine andere Tätigkeit Wenn wir erstmalig prüfen, ob Sie berufsunfähig sind, ist nur ihr zuletzt ausgeübter Beruf maßgeblich. Wir prüfen nicht, ob Sie eine andere Tätigkeit ausüben können oder bereits konkret ausüben. Erst in der Nachprüfung ist eine konkrete Verweisung möglich Nachprüfung bedeutet, dass wir Sie von Zeit zu Zeit fragen, ob Sie wieder gesund sind und wieder arbeiten oder einen neuen Beruf ausüben, z. B. nach einer Umschulung oder einem Studium. Arbeiten Sie dann in diesem neuen Beruf, dürfen wir unsere Leistung einstellen. Das nennt man konkrete Verweisung.

Eine konkrete Verweisung ist nur unter bestimmten Spielregeln möglich: Sie üben freiwillig bereits eine neue Tätigkeit aus. Die neue Tätigkeit ist mit Ihrer Gesundheit möglich. Sie erzielen ein vergleichbares Einkommen. Unzumutbar ist eine Tätigkeit, bei der sich Ihr Einkommen um mehr als 20 % gegenüber der bisherigen Tätigkeit gemindert hat. Wir zahlen in diesem Fall weiter. Wenn wir Sie konkret verweisen, erhalten Sie eine Wiedereingliederungshilfe als Einmalleistung in Höhe von 12 Monatsrenten.

Bei Krebs genügt uns die Vorlage des histologischen – bzw. für Leukämien zytologischen – Befundes eines qualifizierten Facharztes. Wir zahlen die versicherte Leistung für maximal 12 Monate. In dieser Zeit prüfen wir Ihre Berufsunfähigkeit. Sollten Sie früher genesen, müssen Sie die Leistung nicht zurückzahlen. Während der Vertragsdauer können Sie die Vorableistung bei Krebs einmal nutzen. Die genauen Regelungen entnehmen Sie bitte unseren Versicherungsbedingungen.

Wir zahlen Ihnen die versicherte Rente, wenn Sie mindestens sechs Monate ständig auf einen Rollstuhl angewiesen sind - und das bis zu 24 Monate lang. Diese Leistung kann es während der Vertragslaufzeit höchstens einmal geben. Sie wird nicht zusätzlich gezahlt, wenn Sie ohnehin berufsunfähig sind und die vereinbarte Leistung erhalten.

Bereits ab einem Pflegegrad 2 aktueller Sozialgesetzgebung¹ zahlen wir Ihnen die vereinbarte Berufsunfähigkeitsrente. Wir zahlen auch, wenn Sie an Demenz² erkranken.

¹ Im Sinne der §§ 14,15 des Sozialgesetzbuches (SGB) XI in der Fassung vom 21.12.2015, gültig ab 1.1.2017

² Wenn mindestens Schweregrad 5 gemäß der Global Deterioration Scale (GDS 5) nach Reisberg (Global Deterioration Scale - GDS, Einteilung der Demenz in sieben Grade, Stand 08/2014) oder ein entsprechender Schweregrad einer alternativen, anerkannten Demenzbeurteilungsskala erreicht wird.

Beispiel: Teilzeitvertrag mit 4 Stunden täglicher Arbeitszeit

Wir zahlen bereits auch dann, wenn Sie wegen Krankheit/Unfall keine 3 Stunden Ihre Teilzeittätigkeit ausüben können. Mehrere Teilzeit-Tätigkeiten werden addiert.

Sie genießen weltweiten Berufsunfähigkeitsschutz – unabhängig davon, wo Sie leben oder arbeiten.

Nein. Auch wenn Sie später einen risikoreicheren Beruf ausüben oder ein gefährlicheres Hobby aufnehmen, bleibt Ihr Beitrag unverändert.

Auch wenn es einmal finanziell eng wird, können Sie mit einer zinslosen Beitragsstundung den vollen Versicherungsschutz halten. Die Zahlung des Beitrags kann in die Zukunft verschoben werden. Eine zinslose Beitragsstundung ist in vielen Altersvorsorgeprodukten möglich (z. B. Vermögensaufbau & Sicherheitsplan).

Wie lange ist die Beitragsstundung möglich?

- bis zu 18 Monate bei Bundes- oder Jugendfreiwilligendienst, Arbeitslosigkeit, einer Umschulung oder Arbeitsbeschaffungsmaßnahme, die von der Bundesagentur für Arbeit gefördert wird

- bis zu 24 Monate während des Mutterschutzes oder der Elternzeit

Mit unserer Anpassungsgarantie können Sie Ihren Schutz der Arbeitskraft erhöhen, selbst wenn Sie gesundheitlich beeinträchtigt sind oder mittlerweile ein gefährliches Hobby ausüben. Danach fragen wir Sie nicht.

Um wie viel Euro können Sie Ihre Rente mit der Anpassungsgarantie monatlich erhöhen?

- Bis 500 € monatlich pro Anlass

- Bis 300 € monatlich ohne Anlass alle 5 Jahre

- Bis 1.000 € monatlich bei mehreren Erhöhungen innerhalb von fünf Jahren

- Insgesamt maximal 2.500 €1 monatliche Rente

- Übersteigt der neue Beitrag der Hauptversicherung 100 € mtl., wird der 100 € übersteigende Beitragsteil auf die oben genannten Erhöhungsgrenzen angerechnet.

1 Bei der Grenze von 2.500 € mtl. Rente werden alle bei unserer Gesellschaft bestehenden und beantragten Berufsunfähigkeits-, Erwerbs unfähigkeits- und Grundfähigkeitsrenten sowie eine Bonusrente aus der Überschussbeteiligung angerechnet.

* Gehaltssteigerung und erstmaliges Überschreiten der Beitragsbemessungsgrenze zählen als ein Anlass.

Dies gilt auch für Besoldungserhöhung und erreichen einer höheren Besoldungsgruppe

Mit einer privaten Altersversorgung für den eigenen Ruhestand vorzusorgen, ist wichtig. Genauso wichtig ist es, sich gegen den Verlust der eigenen Arbeitskraft abzusichern. Denn in beiden Fällen gilt: Mit staatlichen Leistungen allein werden Sie Ihren Lebensstandard nicht halten können. Verbinden Sie Ihre Absicherung der Arbeitskraft mit Ihrer Altersversorgung. Das ist oft auch günstiger als zwei separate Verträge abzuschließen.

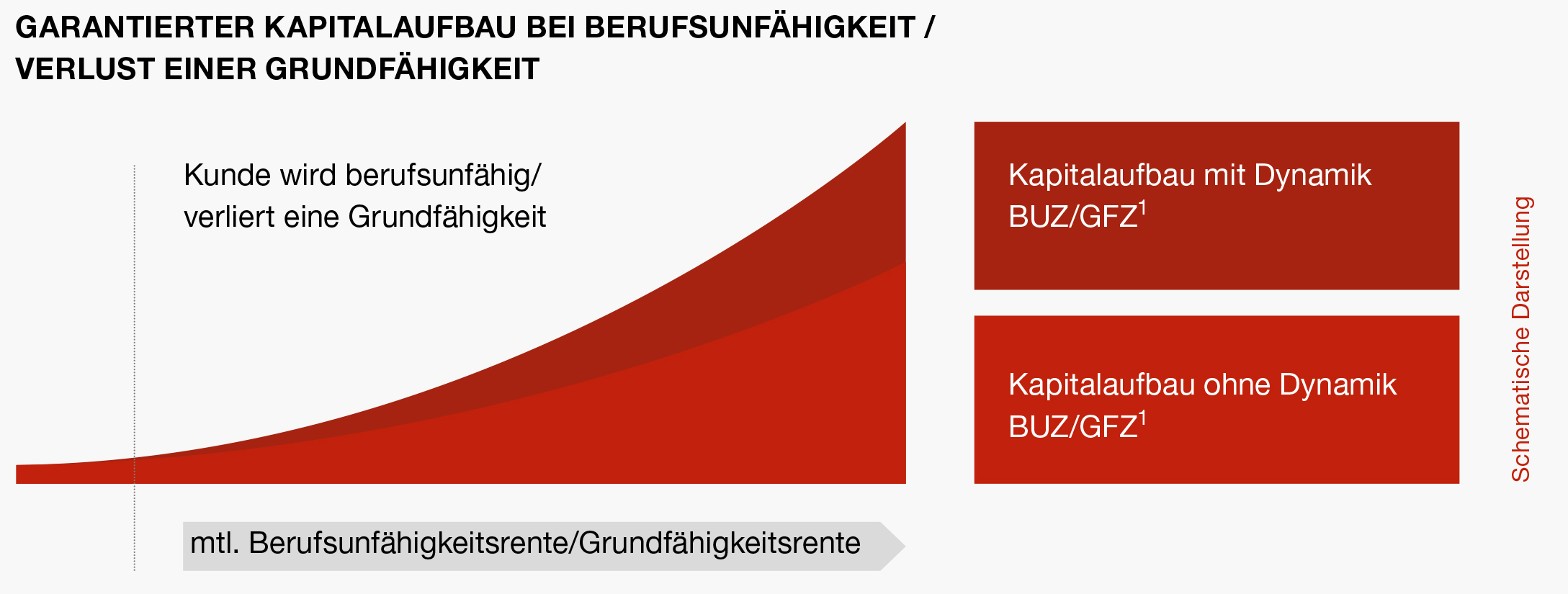

1.000 € sind 1.000 €. Eine einfache Sache. Nur morgen kann das schon anders sein. Der Grund heißt Inflation. Mit unserem Dynamikplan wirken Sie dem Wertverlust durch eine Inflation entgegen.

Dabei steigt der Beitrag jährlich um den vereinbarten Prozentsatz. Aus den gestiegenen Beiträgen errechnet sich die neue Berufsunfähigkeitsrente, die dem aktuellen Lebensalter entspricht. Sie müssen nicht jedes Jahr einer Beitragsdynamik zustimmen.

Im Fall Ihrer Berufsunfähigkeit oder dem Verlust einer Grundfähigkeit übernehmen wir zusätzlich zum Beitrag auch alle Dynamikerhöhungen. So wächst Ihre Altersversorgung weiter und Ihr Sparziel ist gesichert.

Auch nach Eintritt der Berufsunfähigkeit kann die Inflation die Kaufkraft der Berufsunfähigkeitsrente schmälern. Die Leistungsdynamik bietet Ihnen Sicherheit vor einem inflationsbedingten Wertverlust. Sie können bei Vertragsabschluss einen festen Steigerungssatz vereinbaren, um den sich Ihre Berufsunfähigkeits-/ Grundfähigkeitsrente jährlich erhöht. Die Leistungsdynamik kann in 0,5 %-Schritten zwischen 0,5 % und 3 % gewählt werden.

1 Dynamik BUZ: Dynamik Berufsunfähigkeits-Zusatzversicherung, Dynamik GFZ: Dynamik Grundfähigkeits-Zusatzversicherung

Der Tarif Berufsunfähigkeits-Police plus extra kombiniert die Absicherungsmöglichkeiten einer Berufsunfähigkeits- mit denen einer Grundfähigkeitsversicherung.

Sie erhalten eine monatliche Rente, wenn ...

Die Berater der Deutschen Vermögensberatung (DVAG) helfen, die für Sie richtigen Produkte zu wählen:

Finden Sie einen Berater der Deutschen Vermögensberatung (DVAG) in Ihrer Nähe

Fast jeder dritte berufsunfähige Kunde ist jünger als 46 Jahre.

Testnote: Sehr gut

Bewertet von Stiftung Warentest

Testdatum: 06/2026

Testnote: Ausgezeichnet

Bewertet von Morgen & Morgen

Testdatum: 05/2026

Testnote: Sehr gut

Bewertet von Franke & Bornberg

Testdatum: 06/2024

Testnote: Hervorragend

Bewertet von Franke & Bornberg

Testdatum: 10/2025

Bewertet von Franke & Bornberg

Testdatum: 10/2025

Testnote: Hervorragend

Bewertet von Franke & Bornberg

Testdatum: 06/2024

Testnote: Maximale Beitragsstabilität

Bewertet von infinma

Testdatum: 06/2026

Hier finden Sie weitere Tipps und Ratschläge passend zum Thema

Rechtlicher Hinweis: Mit diesen Informationen zeigen wir Ihnen beispielhaft, was Sie bei uns absichern können. Ihr persönlicher Versicherungsschutz ergibt sich aus Ihren individuellen Vertragsunterlagen und den Versicherungsbedingungen.

Sie haben Fragen oder Wünsche? Sprechen Sie mit einem Experten der Deutschen Vermögensberatung (DVAG).