Rundum-Schutz

Noch immer denken viele Menschen, erstklassiger Gesundheitsschutz sei nur mit einem dicken Geldbeutel zu bekommen. Dieses Vorurteil ist falsch. Gerade in jungen Jahren und bei guter Gesundheit lohnt sich der Wechsel in die private Krankenversicherung. Denn mit einer Krankenvollversicherung sicherst du dir erstklassige Leistungen für den Ernstfall und bekommst Beiträge zurück, wenn du gesund bleibst. Wie das geht? Mit Beitragsrückerstattungen. Was sich dahinter verbirgt, erklären wir dir in diesem Beitrag.

Die Corona-Pandemie hat uns allen vor Augen geführt, wie wichtig Gesundheit für jeden von uns ist. Dabei willst du gerade als junger Mensch so wenig wie möglich über deine Gesundheit nachdenken müssen. Du suchst lieber nach Herausforderungen und genießt deine Möglichkeiten in vollen Zügen. Und das ist auch richtig so. Corona hat uns gezeigt, dass auf dieser Welt nichts unveränderlich ist. Durch eine plötzliche Krankheit oder einen Unfall kann jeder Mensch schnell in eine Notsituation geraten. Oftmals merken wir erst bei Eintritt eines solchen Ernstfalls den scheinbar selbstverständlichen Wert unserer Gesundheit richtig zu schätzen. Umso besser, wenn du dann gut abgesichert bist.

Die gesetzliche Krankenversicherung (GKV) ist eine fantastische Erfindung, um jedem Menschen in Deutschland einen Gesundheitsschutz zu gewähren. Da es hier um deine persönliche Gesundheit geht, musst du wissen, dass die GKV im Krankheitsfall nur die Kosten für eine medizinische Grundversorgung abdeckt. Denn sie muss in einer immer älter werdenden Gesellschaft für alle Menschen bezahlbar bleiben.

Was bedeutet das konkret? Wenn du zum Beispiel im Krankenhaus liegst oder einen Facharzt brauchst, wirst du als gesetzlich Versicherter nicht von jedem Arzt behandelt. Und bei so mancher Behandlung musst du als „Kassenpatient“ den Großteil der Kosten aus der eigenen Tasche bezahlen. Das ist zum Beispiel dann der Fall, wenn du ästhetisch hochwertigen Zahnersatz haben willst oder im Krankenhaus lieber im komfortableren Zweibettzimmer liegst.

Deine Alternative zur Grundversorgung der Gesetzlichen ist ein Wechsel in die private Krankenversicherung (PKV). Eine Erhebung des Verbandes der Privaten Krankenversicherung (PKV) hat ergeben, dass in den letzten Jahren immer mehr Versicherte diesen Weg gehen. Warum ist das so? In der privaten Krankenversicherung kannst du selbst darüber bestimmen, welche Leistungen du in Anspruch nehmen willst. Das bedeutet, dass du nicht länger auf die reglementierten Leistungen der GKV angewiesen bist. In der privaten Krankenversicherung kannst du einen Tarif wählen, der genau auf dich und deine Lebenssituation zugeschnitten ist. So kombinierst du herausragenden Gesundheitsschutz und günstige Beiträge, zum Beispiel über Beitragsrückerstattungen.

Die Idee eines PKV-Tarifs mit Beitragsrückerstattung ist einfach und einleuchtend. Überlege, in wie vielen Jahren du krankenversichert warst, Beiträge geleistet hast, aber keine oder fast keine Leistungen in Anspruch genommen hast. Eine Versicherung mit Beitragsrückerstattung setzt genau hier an.

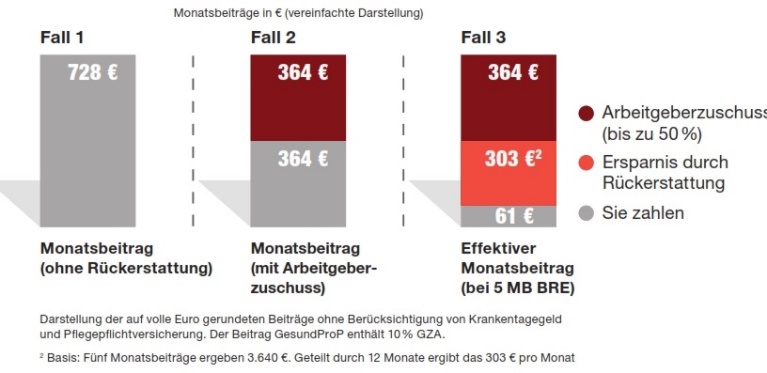

Bleibst Du gesund und nimmst in einem Jahr keine Leistungen in Anspruch, bekommst Du einen Teil deiner Beiträge zurück. Entscheidend ist, ob du bei deiner Krankenversicherung in dem betreffenden Zeitraum eine Rechnung einreichst oder nicht.

Im PKV-Tarif GesundProP der Generali fällt die Betragsrückerstattung umso höher aus je mehr Jahre du gesund warst und bei deiner Versicherung keine Rechnungen eingereicht hast. Und das als garantiertes Leistungsversprechen! Bis zu fünf Monatsbeiträge eines Versicherungsjahres kannst Du zurückbekommen. Die Auszahlung erfolgt im zweiten Halbjahr des auf das leistungsfreie Kalenderjahr folgenden Jahres. Weitere Vorteile:

Bei einem PKV-Tarif mit Beitragsrückerstattung kannst du trotz der günstigen Beiträge im Krankheitsfall den ganzen Rundumschutz einer privaten Krankenvollversicherung in Anspruch nehmen. Dazu zählen zum Beispiel:

Generali springt mit diesen Leistungen ein, sobald du deine Selbstbeteiligung ausgeschöpft hast. Diese Selbstbeteiligung liegt im Tarif GesundProP für Erwachsene bei 750 Euro pro Person und Kalenderjahr. Für Personen unter 21 Jahren bei 375 Euro.

Um das Video starten zu können, wird externer Inhalt der Videoplattform Youtube geladen. Youtube ist ein Angebot von Google Ireland Limited, Gordon House, Barrow Street, Dublin 4, Irland („Google“). Mit der Nutzung von Youtube erhebt Google Daten zur Bereitstellung des Dienstes, daneben für Zwecke der Werbung, Marktforschung und/oder bedarfsgerechten Gestaltung seiner Services, wobei ggf. auch Informationen aus anderen Google-Diensten verknüpft werden. Mehr Information zu Googles Umgang mit dem Datenschutz.

Mit Klick auf „Akzeptieren“ willigen Sie ein, dass Ihre personenbezogenen Daten durch Google verarbeitet werden und möglicherweise in Drittländer (z. B. die USA) übermittelt werden, in denen das Risiko eines nicht mit dem EU-Standard vergleichbaren Datenschutzniveaus besteht.

Mit Klick auf „Akzeptieren“ willigen Sie ein, dass durch das Google-Angebot YouTube Daten erhoben und (u.a.

in das Drittland USA) übermittelt werden.

Dies geschieht nicht nur zur Bereitstellung des Videos, sondern auch für Zwecke der Werbung, Marktforschung und

zur Gestaltung der Google-Services. Mehr…

Der Tarif GesundPro ist die günstige Alternative ohne Beitragsrückerstattung. Er bietet dir die gleichen Leistungen wie GesundProP. Sein gutes Preis-Leistungsverhältnis funktioniert nicht über Beitragsrückerstattungen, sondern über eine variable Selbstbeteiligung. Du kannst ihre Höhe in drei Stufen selbst bestimmen und dir auf diese Weise ebenfalls einen günstigen Wunschtarif zusammenstellen.

Etwa 11 Prozent der deutschen Bevölkerung können zwischen einer gesetzlichen und privaten Krankenvollversicherung wählen. Dabei gelten folgende Regelungen:

Eine private Krankenvollversicherung mit garantierter Beitragsrückerstattung lohnt sich für alle Menschen, die großen Wert auf den besten Gesundheitsschutz im Ernstfall legen und sparen möchten, wenn sie gesund sind. Einen Teil der Monatsbeiträge bekommt der Versicherte garantiert zurück. Dies gilt für jedes Jahr, in denen der Versicherte bei seiner Versicherung keine Rechnung eingereicht hat. Je mehr Jahre zusammenkommen, desto höher fällt die Erstattung aus.