Rundum-Schutz

Als Betriebsinhaber haben Sie vermeintlich alles getan, um Ihre Firma und damit das finanzielle Risiko gegen die wichtigsten Gefahren wie Feuer, Leitungswasser und die sogenannten Elementargefahren abzusichern. Vielfach jedoch hat das betriebliche Absicherungskonzept eine gefährliche Lücke, die unter Umständen verheerende Folgen haben kann.

Den gut abgesicherten Unternehmer werfen auch die finanziellen Folgen von Risiken wie Feuer, Sturm und Hagel oder Elementarschäden nicht aus der Bahn. Wenn beispielsweise ein Blitz in das Dach des Firmengebäudes einschlägt, kann die ganze Firma schnell in Flammen stehen. Der Sachschaden – zerstörte Gebäude, Maschinen oder Vorräte – ist durch eine Feuerversicherung bestens abgedeckt. Aber was ist mit dem laufenden Geschäftsbetrieb?

Was nämlich, wenn Sie nach einem Schadensfall Ihre Geschäftstätigkeit auf unbestimmte Zeit nicht ausüben können und folglich auch kein Geld mehr in die Kasse kommt? Und was ist mit den Fixkosten? Diese laufen unaufhaltsam weiter, auch wenn Sie keinen Umsatz machen, weil im Betrieb nicht mehr gearbeitet werden kann.

Eine solche Situation kann sich schnell zu einem finanziellen Fiasko entwickeln, denn welcher Betrieb hat schon entsprechende Rücklagen für ein solches Risiko, gerade wenn der Betrieb für längere Zeit still stehen muss. Denn die fixen Kosten laufen natürlich weiter, allein durch die Gehälter der Mitarbeiter, die Miete oder Zinsen kommen hohe Summen zusammen – nicht zu vergessen die entgangenen Gewinne. Das finanzielle Risiko lässt sich jedoch minimieren. Eine Ertragsausfallversicherung – auch bekannt als Betriebsunterbrechungsversicherung – bietet den entsprechenden Schutz.

Was leistet die Ertragsausfallversicherung?

Die Ertragsausfallversicherung ersetzt während der vereinbarten Haftzeit den entgangenen Gewinn sowie die notwendigen fortlaufenden Kosten, wenn der Betriebsablauf aufgrund eines versicherten Sachschadens gestört wird. Ein weiterer wichtiger Aspekt: bei längeren Betriebsstillständen wandern womöglich Kunden ab. Um hier Vorsorge zu leisten, werden oftmals z. B. Fremdmaschinen angemietet, um zumindest die bereits angenommenen Aufträge erfüllen zu können und einen Mindestbetrieb aufrechtzuerhalten. Auch diese Kosten – für den Erhalt des Betriebes – werden als sogenannte Schadenminderungskosten durch die Betriebsunterbrechungsversicherung übernommen.

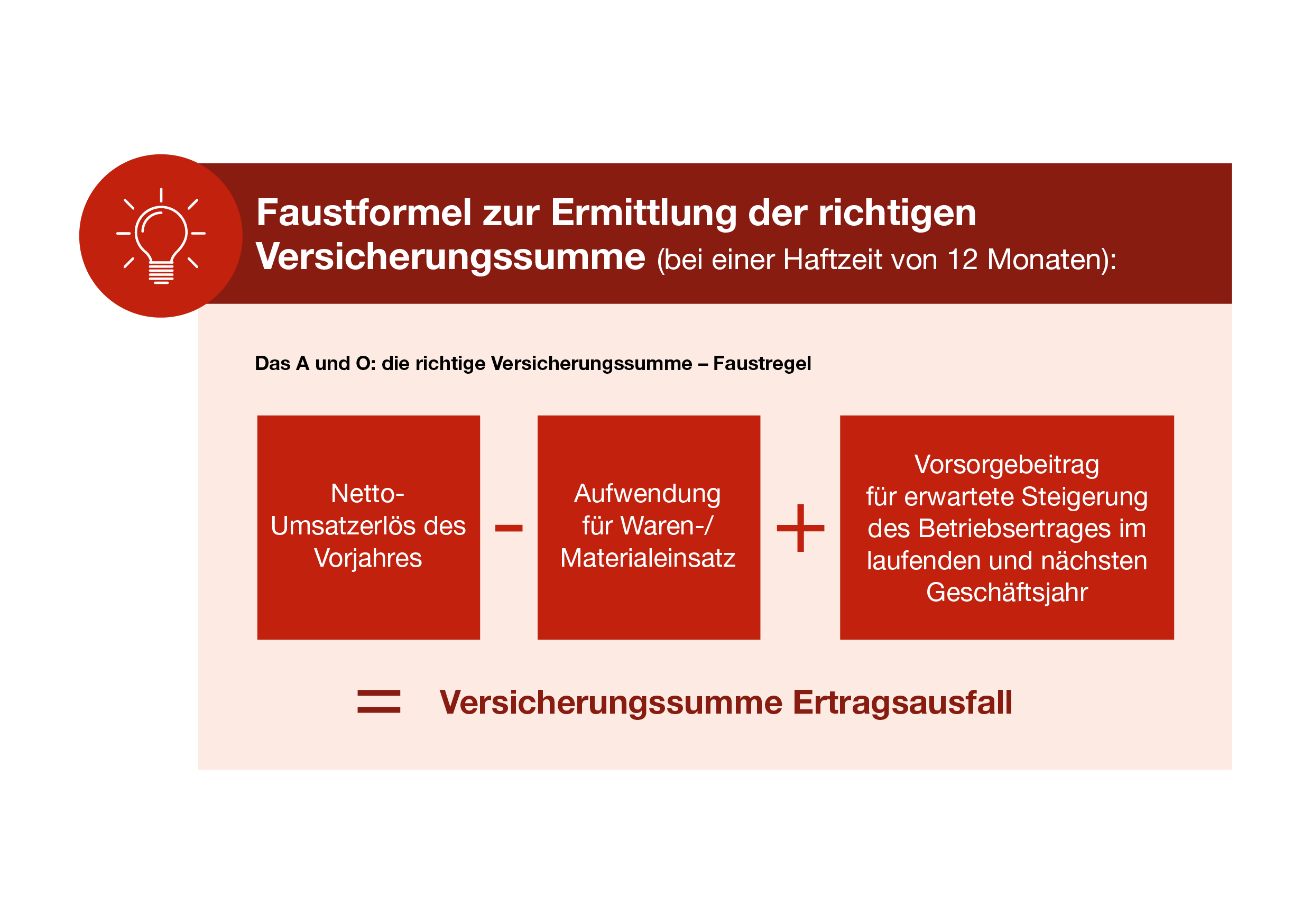

Wie hoch sollte die Versicherungssumme sein?

Die Höhe der Versicherungssumme ist von Fall zu Fall unterschiedlich und je nach Betrieb oder Betriebsart höchst individuell. Umso wichtiger ist es, die richtige Versicherungssumme zu ermitteln, damit der Ertragsausfallschutz nicht unzureichend ist. Gerade bei Betrieben, deren Umsätze im Verhältnis zu den eingesetzten Mitteln sehr hoch sind, ist darauf zu achten. Viele Bürobetriebe, wie z. B. Start-Ups haben lediglich ein paar Schreibtische und Computer, generieren aber durch ihre innovative Dienstleistung einen relativ hohen Umsatz. Ein Schadensfall kann zu enormen Einbußen führen, bis hin zum Ende für die Firma. Die Versicherungssumme sollte mindestens so hoch sein, dass der ausfallende Gewinn und die fortlaufenden Kosten gedeckt sind. Neben der Höhe der Versicherungssumme ist auch die Dauer (sogenannte Haftzeit) entscheidend, für die die entgangenen Gewinne und fortlaufenden Kosten getragen werden. Die Haftzeit beträgt mindestens 12 Monate. Es können aber auch 18 oder 24 Monate vereinbart werden.

Zusammenfassend noch einmal die wichtigsten Punkte, die es bei einer Ertragsausfallversicherung unbedingt zu beachten gilt:

Die Berater der Deutschen Vermögensberatung (DVAG) helfen, die für Sie richtigen Produkte zu wählen:

Finden Sie einen Berater der Deutschen Vermögensberatung (DVAG) in Ihrer Nähe