Entscheiden Sie sich für maximalen Komfortschutz

- SELBSTÄNDIGE

- SELBSTÄNDIGE PRODUKTE

Rundum gesund versorgt – MEIN PRIVATSCHUTZ

Machen Sie Ihre private Krankenversicherung zum Wunschkonzert. Mit unseren Tarifen bestimmen Sie selbst, wie umfangreich Ihr Schutz sein soll. Entscheiden Sie, wie hoch Ihre Selbstbeteiligung ist. Erleben Sie das gute Gefühl, die Vorteile und die Sicherheit einer privaten Krankenversicherung an Ihrer Seite zu wissen.

Für alle, die größten Wert auf eine überzeugende Top-Versorgung legen

In Sachen Gesundheit wollen Sie für sich und Ihre Familie das Beste? Dann entscheiden Sie sich für maximalen Komfortschutz.

Die Tarifreihe Mein Privatschutz richtet sich an Arbeitnehmer und Selbstständige. Im Tarif GesundPro können Sie selbst entscheiden, wie hoch Ihre Selbstbeteiligung ist. Der Tarif GesundProP ist für alle, die gesund bleiben und Beiträge zurückbekommen wollen. Beide Tarife bieten Ihnen beste Rundumversorgung mit einer absoluten Selbstbeteiligung. Das heißt: Die Generali leistet, sobald Sie Ihre Selbstbeteiligung voll ausgeschöpft haben.

Zugeschnitten auf Ärzte und Zahnärzte bieten wir die Tarifvarianten GesundProMed und GesundProMedP an. Auszubildende und Studierende bekommen die gleichen Leistungen zu einem besonders attraktiven Preis in den Tarifen GesundProA und GesundProAP.

Beitragsbeispiel (Stand 01/2025):

monatlich 599,51 € (Mann/Frau, 30 Jahre im Tarif GesundPro2, inklusive 10 % gesetzlichem Beitragszuschlag)

GesundPro: Bestens geschützt mit 3 wählbaren Stufen der Selbstbeteiligung

-

Umfangreiche Krankenhaus-Leistungen

Umfangreiche Krankenhaus-Leistungenz. B. Chefarztbehandlung, Zweibettzimmer oder Verlegung in Ihr Wunsch-Krankenhaus

-

Upgrade auf Einbettzimmer möglich

Upgrade auf Einbettzimmer möglichErgänzen Sie GesundPro einfach um den Zusatzbaustein EinbettPlus

-

Ambulante Leistungen

Ambulante Leistungenz. B. freie Arztwahl und Wahl der Behandlungsmethode wie Heilpraktiker-Behandlung

-

So bleiben Ihre Zähne gesund

So bleiben Ihre Zähne gesundz. B. durch professionelle Zahnreinigung, hochwertige Zahnbehandlungen und im Ernstfall mit Zahnersatz wie Kronen oder Implantate

-

Zusätzliche Vorsorgeleistungen

Zusätzliche VorsorgeleistungenZusätzliche Vorsorgeuntersuchungen – egal, in welchen zeitlichen Abständen und wie alt Sie sind

-

Vorsorge-pauschalen

Vorsorge-pauschalenMit Vorsorgepauschalen beteiligen wir uns an den Kosten – unabhängig von Ihrer Selbstbeteiligung und der Beitragsrückerstattung. Wichtig: Sie bleiben ein Jahr leistungsfrei!

-

Extras für Kinder und Jugendliche

Extras für Kinder und JugendlicheZusätzliche Leistungen bei schweren Erkrankungen, zum Beispiel therapeutisches Reiten oder Delfintherapie

-

Flexible Optionsrechte

Flexible OptionsrechtePassen Sie Ihren Schutz bei finanziellen Engpässen an. Sie möchten in einen günstigeren Tarif wechseln? Eine spätere Rückkehr in Ihren ursprünglichen Tarif ist möglich – ohne Gesundheitsprüfung und Wartezeiten.

-

Gesund bleiben und Beiträge im Tarif GesundProP zurückbekommen

Gesund bleiben und Beiträge im Tarif GesundProP zurückbekommenGarantierte Beitragsrückerstattung bei Leistungsfreiheit im GesundProP

Ausgezeichnet abgesichert

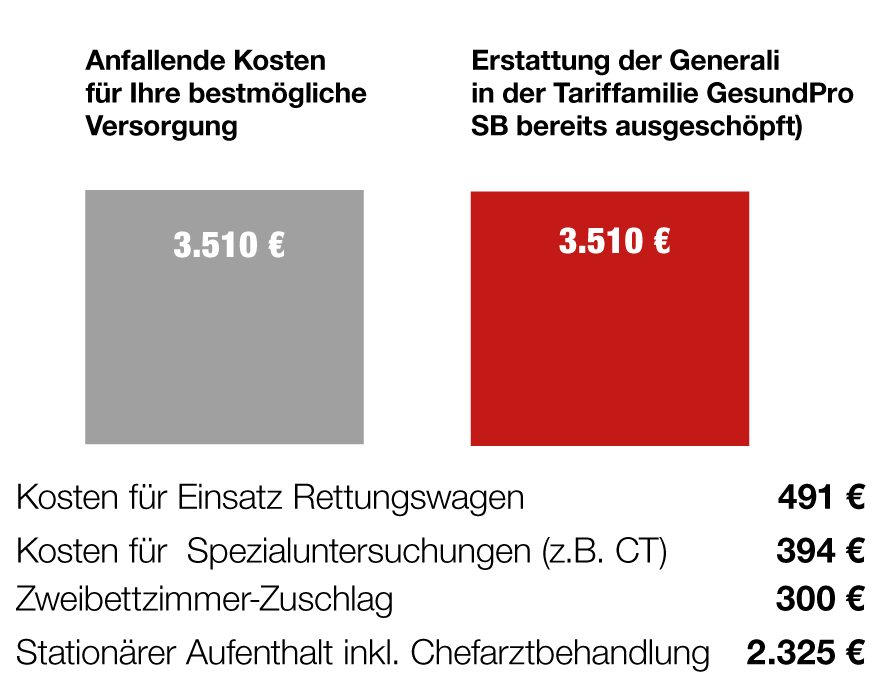

Ein Beispiel

Sie haben starke Bauch- und Rückenschmerzen. Ihr Arzt vermutet ein organisches Problem und lässt Sie direkt mit dem Rettungswagen ins Krankenhaus bringen. Dort verbringen Sie fünf Tage, bis Sie wieder fit sind. Dabei werden Sie durchgehend vom Chefarzt oder einem spezialisierten Facharzt behandelt. Genau in solchen Fällen wollen Sie die bestmögliche Versorgung erhalten. Nebenstehende Kosten sind angefallen:

GesundProP: Geld zurück bei Gesundheit / Top Schutz im Leistungsfall / Flexibilität in Zukunft

Sie bekommen für ein leistungsfreies Versicherungsjahr fünf Monatsbeiträge zurück.

- Ausgezeichneter Schutz

Hervorragendes Absicherungsniveau des GesundPro im Leistungsfall - Garantierte Beitragsrückerstattung bei Leistungsfreiheit

Wenn Sie für ein Kalenderjahr keine Rechnungen an uns schicken, erhalten Sie einen Teil Ihrer Monatsbeiträge zurück. Garantiert! Je länger Sie leistungsfrei bleiben, umso höher Ihre Erstattung. Wenn Sie im ersten Jahr ihrer Versicherung leistungsfrei bleiben, können Sie im Folgejahr direkt die maximal mögliche Beitragsrückerstattung erhalten. - Vorsorgepauschale bei Leistungsfreiheit

Zur Vorsorge können Sie natürlich trotzdem gehen. Mit zu 300 € Vorsorgepauschalen beteiligen wir uns an den Kosten – unabhängig von Ihrer Selbstbeteiligung und der Beitragsrückerstattung. - Wechselrecht

Wechseln Sie jederzeit zwischen GesundProP und GesundPro ohne Gesundheitsprüfung.

Ein Beispiel

Ihre Beitragsrückerstattung bei Leistungsfreiheit (Stand 01/2025)

Annahme: Sie schließen im Alter von 35 Jahren zum 1. Januar den Tarif GesundProP ab und zahlen einen Monatsbeitrag von 820 €. Wenn Sie als Neukunde im ersten Jahr leistungsfrei bleiben, erhalten Sie so die garantierte Beitragsrückerstattung in Höhe von 4.098 € (5 Monatsbeiträge).

Die PKV ist ein Treiber für Prävention, weil finanzielle Anreize – etwa Beitragsrückerstattungen bei Nichtinanspruchnahme von Leistungen – gesundheitsbewusstes Verhalten fördern können und dabei deutlich mehr Transparenz bieten.

Univ.-Prof. (em.) Dr. Ingo Froböse

Experte für Prävention und Gesundheitsförderung

Sie gehen in Elternzeit?

Für solche Fälle haben wir Optionsrechte, mit denen Sie in besonderen Situationen den Versicherungsschutz temporär verringern können, um den Beitrag zu verringern. Später kehren Sie dann wieder zu Ihrem bisherigen Tarif zurück und genießen wieder die volle Bandbreite der medizinischen Absicherung.

Unverzichtbar: Das Krankentagegeld der Generali

Ein Beispiel

Mit dem Krankentagegeld sichern Sie als Selbständiger Ihre Einnahmen für den Krankheitsfall ab. Die Höhe Ihres Krankentagegeldes bestimmen Sie selbst bis zu einer festgelegten Höhe. Sie können es zu besonders günstigen Bedingungen anpassen und bleiben damit immer flexibel.

Beitragsentlastung im Alter

Unser Tarif EBE63U: Ab dem 63 Geburtstag reduzieren wir den Beitrag Ihrer Vollversicherung um den vereinbarten Betrag.

Ein Beispiel

Sie schließen im Alter von 35 Jahren den Tarif GesundPro3 ab. Zusätzlich haben Sie mit der Beitragsentlastungs-Komponente EBE63 eine Reduktion Ihres Beitrages zur Krankenversicherung in Höhe von 200 € vereinbart. Den monatlichen Beitrag des EBE63 von 70 € zahlen Sie auch nach Ihrem 63. Geburtstag weiter.

1) Darstellung auf volle Euro gerundeter Beiträge ohne Berücksichtigung von Krankentagegeld und Pflegepflichtversicherung.Auch berücksichtigt die Darstellung keine möglichen Beitragsänderungen im Versicherungsverlauf zwischen einem Lebensalter von 35 bis 63 Jahren.

2) Gesetzlicher Zuschlag für das Alter von 10 %. Zu zahlen ist dieser bis einschließlich Alter 59 und wird ab Alter 65 zur Stabilisierung der Beiträge verwendet.

(vereinfachte Darstellung, Stand: 01/2025)

Persönliche Beratung für Ihre passende Lösung

Ihr Finanzcoach der Deutschen Vermögensberatung hilft, die für Sie richtigen Produkte zu wählen:

- Rufen Sie Ihren persönlichen Finanzcoach an.

- Sprechen Sie über Ziele und Wünsche für Ihren Gesundheitsschutz.

- Erhalten Sie eine individuelle Lösung, die zu Ihren Bedürfnissen passt.

Weitere interessante Themen rund um Ihren Gesundheitsschutz

Rechtlicher Hinweis: Diese Informationen (Stand 2025) zur Verkaufsunterstützung geben Ihnen nur einen Überblick über den möglichen Vertragsinhalt. Ihr konkreter Versicherungsschutz ergibt sich aus Ihren individuellen Vertragsunterlagen, insbesondere aus Ihrem Versicherungsschein und den zugrunde liegenden Allgemeinen Versicherungsbedingungen.