Entscheiden Sie über Ihren Gesundheitsschutz

- BEAMTE

- BEAMTE VERGLEICH

So können Sie sich als Beamter versichern

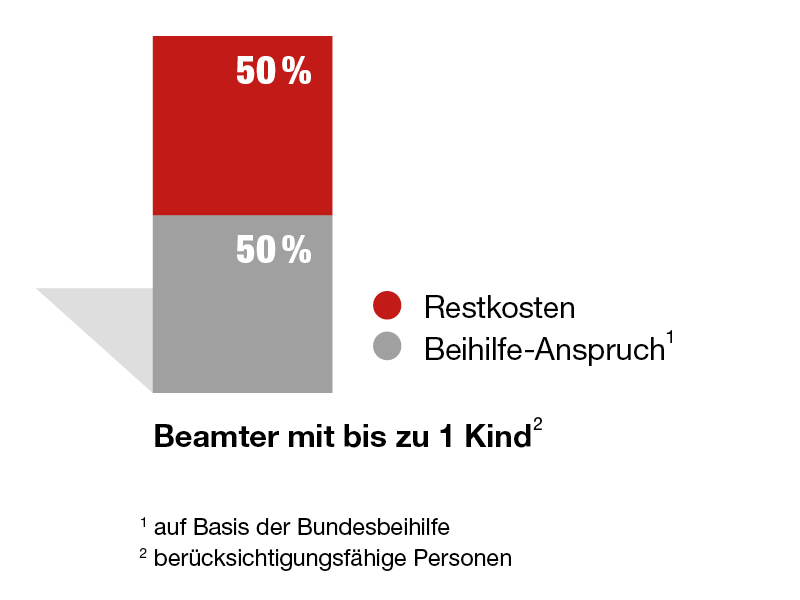

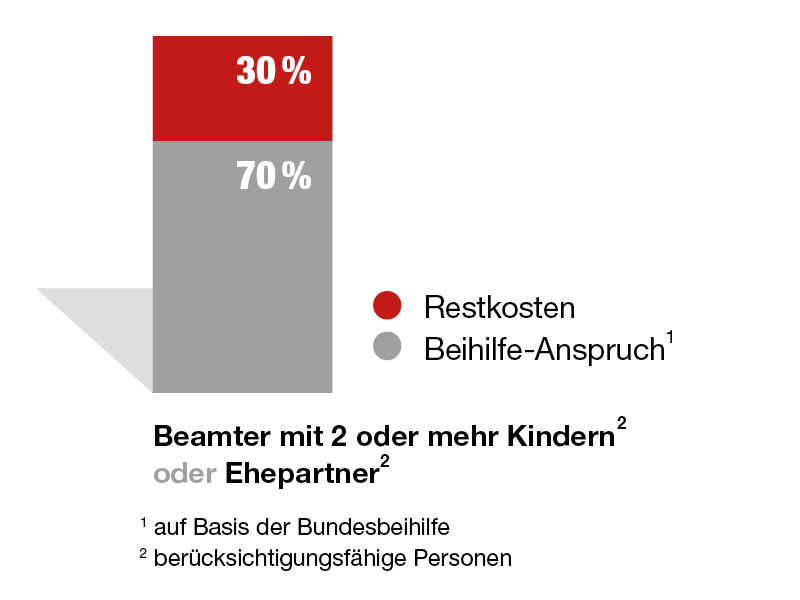

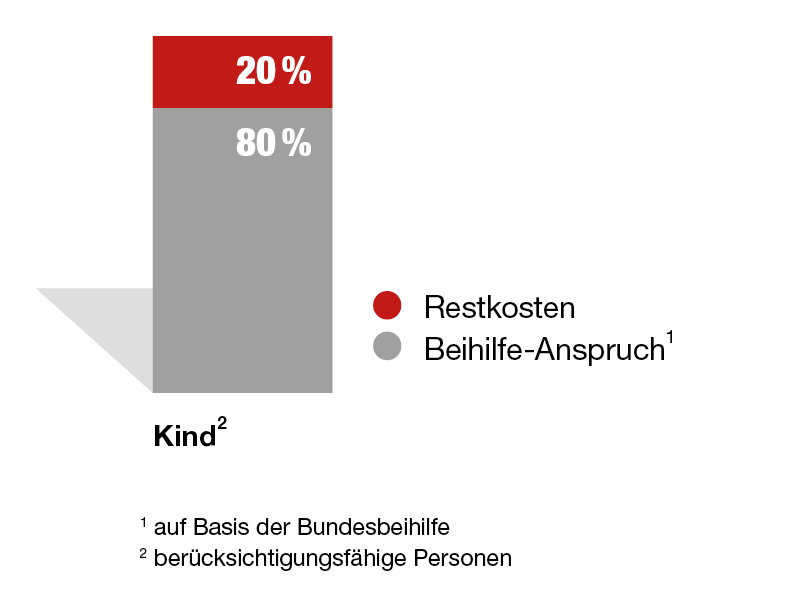

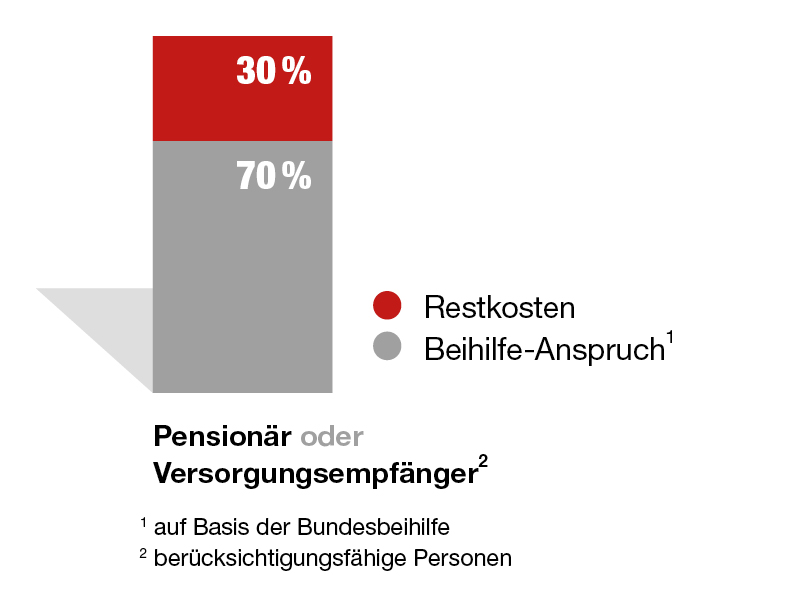

Als Beamtenanwärter, Beamter und Pensionär haben Sie Anspruch auf Beihilfe Ihres Dienstherrn. Ihr Arbeitgeber übernimmt dabei einen Teil der Kosten bei Geburt, Krankheit, Unfall oder Pflege. Für den übrigen Teil müssen Sie sich privat über einen "Restkostentarif" absichern. Die Höhe des Beihilfeanspruchs ist abhängig vom Dienstherrn, zum Beispiel Bund, Land oder Kommune. Auch die Anzahl Ihrer beihilfeberechtigten Kinder ist wichtig.

Mit einer privaten Krankenversicherung sind Sie auf der sicheren Seite und haben eine optimale Beihilfeergänzung. Sie entscheiden dabei selbst, wie Ihre Gesundheitsversorgung aussehen soll.

Besonderheiten gibt es bei Beamtenanwärtern/Beamten in gefahrgeneigten Berufen wie zum Beispiel der Polizei oder des Bundesgrenzschutzes. Diese Beamten erhalten während der Zeit ihres aktiven Dienstes eine Heilfürsorge. Sie benötigen erst für das Pensionsalter eine Beihilfeabsicherung. Sie sollten zusätzlich mit einer großen Anwartschaft (AWG) für das Alter vorsorgen.

Wie hoch ist der Beihilfe-Anspruch?

Hier eine vereinfachte Darstellung am Beispiel der Bundesbeihilfe. Ausnahme ist Hessen.

Welche Leistungen bekommen Sie?

In der GKV sind die Leistungen gesetzlich festgelegt. In der Vergangenheit wurden immer wieder Leistungen gestrichen, um die steigenden Kosten abzufedern. Dies wird auch aktuell immer wieder diskutiert. Ziel ist es, dass ausreichende, zweckmäßige und wirtschaftliche Leistungen geboten werden. Ärzte bekommen im gesetzlichen System eine festgelegte Obergrenze für ihre Ausgaben pro Patienten erstattet, wodurch eine intensive Betreuung schnell unwirtschaftlich werden kann.

Mit einer privaten Krankenversicherung bestimmen Sie selbst mit Ihrem Versicherer zusammen die Leistungen. Dabei stehen die folgenden Punkte oft im Vordergrund:

-

Garantierte Leistungen

Garantierte LeistungenVertraglich festgelegt nach Ihrem individuellen Bedarf

-

Freie Wahl der Ärzte

Freie Wahl der ÄrzteUmfasst auch private Fachspezialisten und Kliniken

-

Innovative Behandlung

Innovative BehandlungAlternative Medikamente und exklusive Gesundheitsservices

-

Kurze Wartezeiten

Kurze WartezeitenHäufig schnellere Termine durch Privat-Sprechstunden

-

Beitragsrückerstattungen

BeitragsrückerstattungenGarantiert bei Leistungsfreiheit

In der PKV wird Ihre Gesundheit nur ein einziges Mal vom Versicherer zu Beginn geprüft. Anschließend ist Ihnen der gewählte Leistungsumfang garantiert, solange Ihr Vertrag besteht – unabhängig davon, wie sich Ihre Gesundheit in Zukunft entwickelt.

Ändert sich etwas in Ihrem Leben oder wechseln Sie den Dienstherrn, können Sie auch Ihren Versicherungsschutz jederzeit an die Höhe der aktuellen Beihilfesätze anpassen. Ihr Gesundheitszustand wird nicht erneut geprüft.

So werden Ihre Beiträge kalkuliert

Wie entwickeln sich meine Beiträge?

Ihre Beiträge entwickeln sich im Lauf der Zeit in Abhängigkeit Ihrer beruflichen Entwicklung und Ihrer privaten Situation. Wir zeigen Ihnen das anhand von folgenden Beispielen:

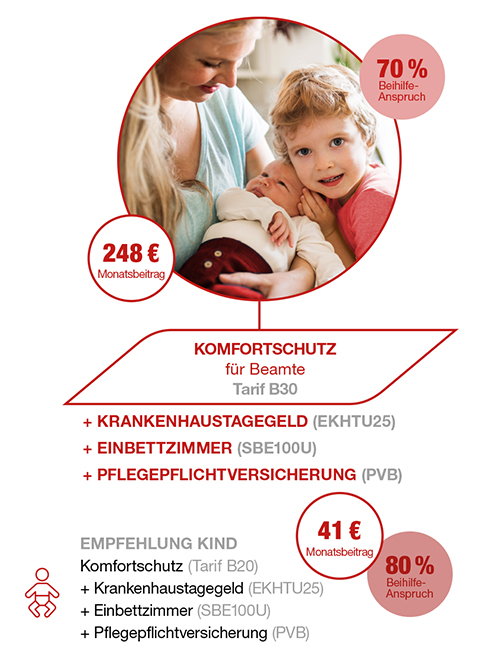

Wie kann ich meine Familie absichern?

Ehepartner, Lebenspartner mit eingetragener Lebenspartnerschaft und Kinder von Beamten haben Anspruch auf Beihilfe und können sich privat versichern. Das ist möglich, wenn diese nur ein geringes eigenes Einkommen haben und nicht in der GKV pflichtversichert sind.

Restrisiken und Lücken in der Beihilfe können Sie privat absichern. So erhalten Sie 100 % Versicherungsschutz. Individuelle Ergänzungen wie Absicherung bei Auslandsreisen oder eine zusätzliche Pflege-Vorsorge sind möglich.

Wie wird meine Behandlung abgerechnet?

Die GKV und PKV rechnen die erbrachten Leistungen nach unterschiedlichen Verfahren ab.

- Bei der gesetzlichen Krankenversicherung sind Leistungen gesetzlich festgelegt. Die Versicherung kümmert sich um die Kosten. Bei Lücken im gesetzlichen Leistungskatalog zahlen Sie einen Eigenanteil.

- In der privaten Krankenversicherung werden Behandlungen nach dem Kostenerstattungsprinzip abgerechnet.

Das zahlen Sie im Ruhestand

In der GKV bemessen sich die Beiträge für Rentner nach ihrer wirtschaftlichen Leistungsfähigkeit. Das bedeutet, auf die gesetzliche Rente, eine Betriebsrente oder auch eine privat abgeschlossene Altersvorsorge (Direktversicherung) muss man immer Beiträge zur Krankenversicherung zahlen.

Der Beitrag zur privaten Krankenversicherung erfährt mit dem Alter ebenso eine Reduktion. Diese wird durch die folgenden Faktoren erreicht:

1. Sie zahlen von Beginn an einen Beitragszuschlag von 10 %. Diesen sammelt der Versicherer verzinst an und schreibt ihn Ihrem Vertrag gut. Das ist gesetzlich vorgeschrieben. Er entfällt ab dem Alter 60. Ab 65 stabilisiert der Versicherer damit Ihren Beitrag, trotz steigender Leistungsausgaben.

2. Haben Sie eine optionale Beitragsentlastungskomponente, so senkt diese ab einem vereinbarten Alter Ihrem Versicherungsbeitrag um einen zuvor ausgewählten Betrag, zum Beispiel um 100 € ab dem 63. Lebensjahr.

So senkt sich insgesamt der Beitrag zur privaten Krankenversicherung im Alter deutlich. Es verschieben sich damit auch keine Lasten in die Zukunft wie bei der gesetzlichen Krankenversicherung. Nachfolgende Generationen müssen nicht die hohen Kosten der Älteren mitfinanzieren.

Wie gewährleistet die PKV stabile Beiträge im Alter?

Die privaten Krankenversicherer treffen verschiedene Maßnahmen, um die Beiträge im Alter möglichst stabil zu halten.

Um das Video starten zu können, wird externer Inhalt der Videoplattform Youtube geladen. Youtube ist ein Angebot von Google Ireland Limited, Gordon House, Barrow Street, Dublin 4, Irland („Google“). Mit der Nutzung von Youtube erhebt Google Daten zur Bereitstellung des Dienstes, daneben für Zwecke der Werbung, Marktforschung und/oder bedarfsgerechten Gestaltung seiner Services, wobei ggf. auch Informationen aus anderen Google-Diensten verknüpft werden. Mehr Information zu Googles Umgang mit dem Datenschutz.

Mit Klick auf „Akzeptieren“ willigen Sie ein, dass Ihre personenbezogenen Daten durch Google verarbeitet werden und möglicherweise in Drittländer (z. B. die USA) übermittelt werden, in denen das Risiko eines nicht mit dem EU-Standard vergleichbaren Datenschutzniveaus besteht.

Mit Klick auf „Akzeptieren“ willigen Sie ein, dass durch das Google-Angebot YouTube Daten erhoben und (u.a.

in das Drittland USA) übermittelt werden.

Dies geschieht nicht nur zur Bereitstellung des Videos, sondern auch für Zwecke der Werbung, Marktforschung und

zur Gestaltung der Google-Services. Mehr…

PKV: Die clevere Wahl mit dem richtigen Konzept

„Die private Krankenversicherung ist nichts für Familien!“

„Im Alter unbezahlbar!“

„Einmal privat versichert, immer privat versichert!“

Haben Sie diese Aussagen zur privaten Krankenversicherung schon mal gehört? Nach diesem Vergleich kennen Sie nun die Unterschiede zwischen den beiden Systemen. Typische „Stammtischparolen“ basieren oft auf Halbwissen. Wir hoffen, dass Sie nun die Aussagen besser durchschauen. Mit einer umfassenden Beratung und dem richtigen Wissen lassen sich viele vermeintliche Probleme einfach lösen. So dass Sie entspannt und bestens abgesichert in die Zukunft blicken können.

Persönliche Beratung für Ihre passende Lösung

Ihr Finanzcoach der Deutschen Vermögensberatung hilft, die für Sie richtigen Produkte zu wählen:

- Rufen Sie Ihren persönlichen Finanzcoach an.

- Sprechen Sie über Ziele und Wünsche für Ihren Gesundheitsschutz.

- Erhalten Sie eine individuelle Lösung, die zu Ihren Bedürfnissen passt.

Weitere interessante Themen rund um Ihren Gesundheitsschutz

Rechtlicher Hinweis: Diese Informationen (Stand 2025) zur Verkaufsunterstützung geben Ihnen nur einen Überblick über den möglichen Vertragsinhalt. Ihr konkreter Versicherungsschutz ergibt sich aus Ihren individuellen Vertragsunterlagen, insbesondere aus Ihrem Versicherungsschein und den zugrunde liegenden Allgemeinen Versicherungsbedingungen.