- ALLE THEMEN IM ÜBERBLICK

- ALTERSVORSORGE VORSORGENDE GENERATION

Laut unserer GfK-Studie ist die "GenY" – also die Menschen, die zwischen 18 und 35 Jahre alt sind – in Bezug auf ihre Rente ‚Die gefährdete Generation‘. Den meisten von ihnen ist bewusst, dass das Thema Altersvorsorge wichtig ist. Aber so richtig möchte sich damit noch keiner beschäftigen. Aber es hilft nichts, das Thema ist wirklich wichtig.

Denn für einen auskömmlichen Lebensstandard im Alter wird die Rente für diese Generation nicht reichen – wenn man nicht selber vorsorgt.

Daher haben wir kompakt zusammengefasst, was man wissen sollte und welche die ersten Schritte in Richtung private Altersvorsorge sind.

Was ist eigentlich genau das Problem mit der Altersvorsorge? Und warum soll ich mich jetzt schon damit beschäftigen?

Der Begriff Rentenlücke oder Versorgungslücke steht für den Geldbetrag, der im Alter jeden Monat fehlen wird, wenn man sich nur auf die gesetzliche Rente verlässt. Diese Rente fällt nämlich bereits heute deutlich niedriger aus als das letzte Nettogehalt, das Arbeitnehmer vor dem Ruhestand bekommen. Und diese Differenz wird jedes Jahr größer.

Das bedeutet, dass beim Renteneintritt von heute auf morgen viel weniger Geld zur Verfügung steht. Hochrechnungen zufolge genießen wir Deutschen im Schnitt etwa 20 Jahre unser Leben als Rentner. Tendenz steigend – denn die Deutschen werden immer älter. Dabei wollen wir im Alter natürlich neuen Freiheiten genießen und nicht sparen müssen.

Mit dem Lebenserwartungsechner kann man eine statistische Prognose ermitteln und eine Einschätzung bekommen, wieviel Zeit man im Ruhestand verbringen wird.

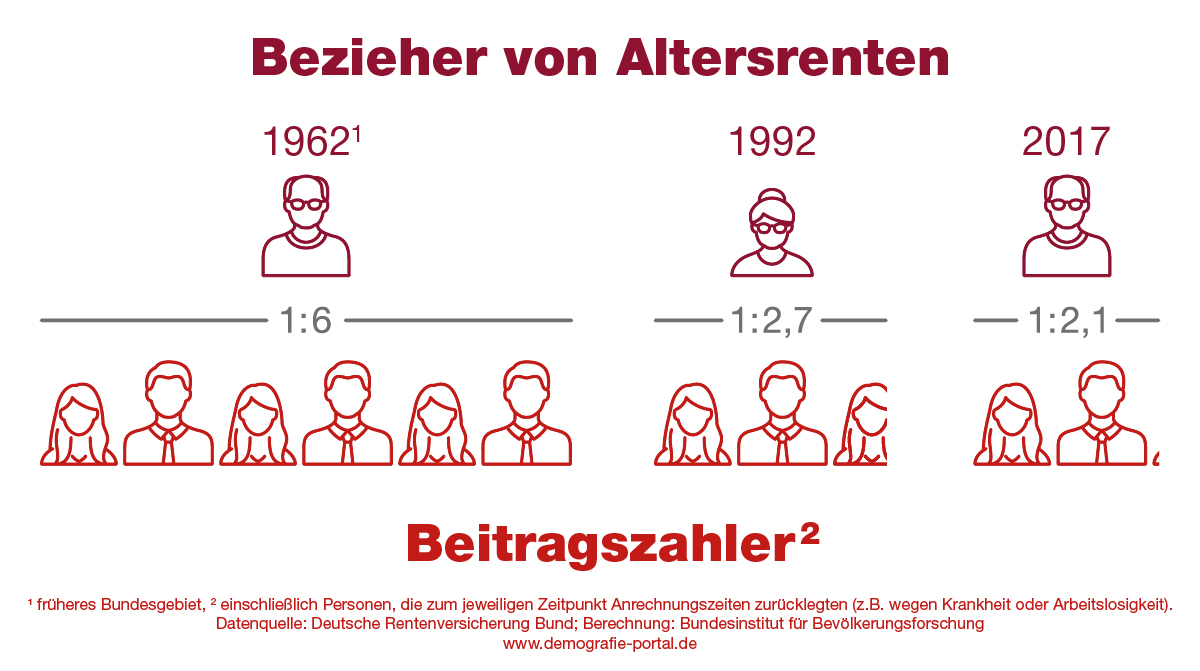

Der Grund für die Rentenlücke ist der demografische Wandel: Die Gesellschaft verändert sich, der Anteil älterer Menschen wächst. Im Jahr 2060 ist laut Prognose jeder Dritte über 65 Jahre alt – und freut sich auf den Ruhestand. Es zahlen aber gleichzeitig immer weniger Menschen in die gesetzliche Rentenkasse ein.

Die interaktive Grafik zum demografischen Wandel gibt dank Schieberegler einen Blick in die Zukunft.

Beitragszahler und Rentenempfänger in der gesetzlichen Rentenversicherung

Unser staatliches Rentensystem basiert auf dem sogenannten Generationenvertrag. Vereinfacht gesagt: Jeder Arbeitnehmer zahlt sein Arbeitsleben lang einen Teil seines Lohnes in die gesetzliche Rentenkasse ein. Daraus erhalten ehemalige Arbeitnehmer im Ruhestand ihre Rente.

Die gesellschaftliche Veränderung der letzten 60 Jahre zeigt diese Grafik deutlich: Die Menge der einzahlenden Arbeitnehmer schrumpft, die der Empfänger wächst und die Rentenlücke wird damit kontinuierlich größer.

Wieviel Geld werde ich denn im Alter brauchen?

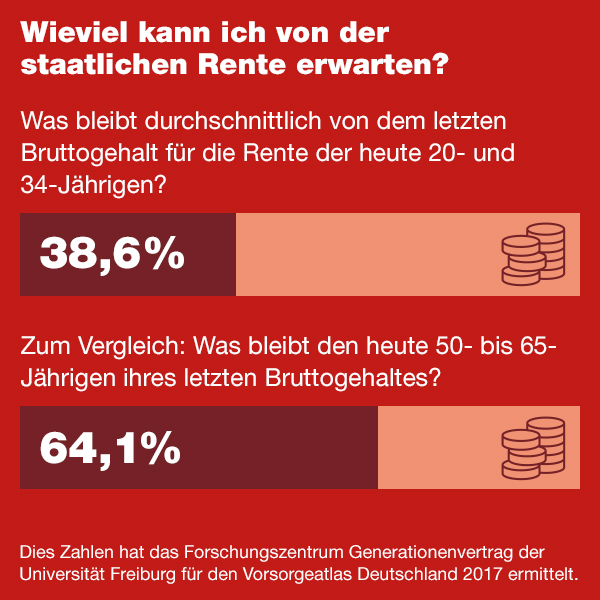

Generell geht man heute davon aus, dass etwa 70 % des letzten Bruttogehalts einen ähnlichen Lebensstandard als Rentner ermöglichen. Die gesetzliche Rente wird mit Glück etwa die Hälfte davon abdecken.

Natürlich hat jeder Mensch unterschiedliche Bedürfnisse, Träume und Prioritäten. Einige träumen vielleicht davon, als Selbstversorger im Garten zu leben oder als Weltreisender die Welt zu sehen. Höchstwahrscheinlich werden wir alle viel Zeit haben und das hoffentlich bei bester Gesundheit. Ausgerechnet dann jeden Cent umdrehen zu müssen wäre sicher belastend.

Wie sich Steuern, Zinsen und die Inflation in 40 Jahren entwickelt haben, lässt sich noch nicht sagen. Aber mal angenommen, die Preise steigen jährlich um 2 %. Dann würde der Coffee to Go, für den wir heute 2,60 Euro bezahlen, im Jahr 2060 schon 5,75 Euro kosten. Für Miete, Nahrungsmittel und Bekleidung, Nahverkehr oder Kraftstoff wird es ähnlich sein. Private Vorsorge ist also in jedem Fall eine gute Idee.

Wieviel Geld sollte ich also für meine private Vorsorge zurücklegen?

Als Faustformel gilt, monatlich möglichst 10 - 15 % des Nettogehaltes für die private Vorsorge zurückzulegen. Entscheidend ist aber, so früh wie möglich damit zu beginnen, sei es auch mit einem kleineren Anteil. Alle Altersvorsorgeformen funktionieren auch schon für Geringverdiener und wachsen später mit.

Wer erst mit 30 Jahren anfängt, 15 % in die private Altersvorsorge zu stecken, erreicht voraussichtlich mit Renteneintritt noch ein Niveau von 80 % des Nettoeinkommens. Dabei ist einkalkuliert, dass das Gehalt über die Jahre steigt und der private Sparplan Rendite abwirft – gleichzeitig aber auch, dass die Inflation steigt.

Wird das steigende Gehalt von der Inflation überholt, sollte auch diese Lücke geschlossen werden.

Wie genau kann ich jetzt privat vorsorgen?

Sparschwein oder Matratze sind auf jeden Fall nicht die Orte für Rücklagen. Das Geld soll ja auch 'arbeiten'. Stattdessen gibt es vier bewährte Formen der privaten Altersvorsorge:

Riester-Rente

Die Sparvariante für Angestellte, die ihre gesetzliche Renteneinzahlungen ergänzen möchten. Das Besondere ist, dass der Staat etwas dazu gibt und der eingezahlte Betrag ist steuerlich absetzbar.

Informationen zu den unterschiedlichen Arten der Riester-Rente gibt es hier.

Rürup-Rente

Auch Basis-Rente genannt, bringt ebenfalls eine Steuerersparnis und eignet sich gut für Selbstständige und Freiberufler.

Einen Überblick über die Möglichkeiten gibt es hier.

Betriebliche Altersvorsorge (bAV)

Bei einer betrieblichen Altersvorsorge legt der Betrieb einen Teil des Gehalts für die Mitarbeiter an, was dann nicht versteuert werden muss. Außerdem gibt es vom Chef noch einen Zuschuss. Daher sollte man informiert sein, wenn der Arbeitgeber eine bAV anbietet.

Mehr Informationen sind hier zu finden.

Andere vermögensaufbauende Produkte

Zusätzlich gibt es die Möglichkeit, eine private Lebensversicherung abzuschließen oder in einen Fondssparplan einzuzahlen. Förderung gibt es nicht, dafür wahrscheinlich höhere Rendite. Infos, worauf man dabei achten sollte, gibt es hier.

Die sinnvolle Auswahl oder Kombination der Produkte ist dabei von der individuellen Lebenssituation abhängig.

Aller Anfang ist Riester – die staatliche Förderung clever nutzen

Die Riester-Rente ist als Altersvorsorge für jeden gedacht. Was du beachten musst und wie du sie individuell anpasst.

Ok, aber welche ist nun die beste Form für mich?

Die Auswahl der individuellen Altersvorsorge geht nicht ohne Information und Recherche. Wir sind es gewohnt, uns gründlich auf die nächste große Reise vorzubereiten: Wir informieren uns vorab, sind offen für Tipps und Erfahrungsberichte und suchen das Gespräch mit Menschen, die eine solche Reise schon einmal gemacht haben. Das Gleiche sollten wir für unsere Altersvorsorge tun und Beratung von Experten in Anspruch nehmen!

Wo und wie fange ich an? Hier sind Tipps!

- Einen Überblick über die eigenen Finanzen bekommen: Wie viel Geld steht einem aktuell monatlich zur Verfügung und wie hoch sind die Ausgaben? Grundsätzlich gilt: Raus aus dem Dispo, Schulden begleichen – erst dann kannst du sinnvoll fürs Alter sparen.

- Immer „flüssig“ bleiben: Für Notfälle sollte jeder ein Finanzpolster von zwei bis drei Nettogehältern verfügbar halten.

- Prioritäten setzen: Vor der Rentenabsicherung stehen die Kranken-, Haftpflicht- und Berufsunfähigkeitsversicherung auf dem Plan.

- Beratung suchen: Man muss sich nicht alleine durch die Vielfalt der Möglichkeiten kämpfen. Ein Vermögensberater als Finanz-Coach hilft bei der Auswahl des richtigen Vorsorgewegs und erklärt die verschiedenen Produkte.

Persönliche Beratung für Ihre passende Lösung

Die Berater der Deutschen Vermögensberatung (DVAG) helfen Ihnen, aus der Vielfalt an Produkten genau die richtigen zu wählen:

- Sie entscheiden sich für einen Berater oder eine Beraterin in Ihrer Nähe.

- Gemeinsam sprechen Sie über Ihre Ziele, Wünsche und bereits vorhandene Verträge.

- Sie bekommen eine individuelle Lösung, die genau zu Ihren Bedürfnissen passt.

Wählen Sie Ihren Berater aus

Finden Sie einen Berater der Deutschen Vermögensberatung (DVAG) in Ihrer Nähe

Mehr Produkte

-

MEHR ERFAHREN

MEHR ERFAHRENRiester-Rente

Unsere private Rente mit Riester-Förderung

-

MEHR ERFAHREN

MEHR ERFAHRENBasis-Rente

Langfristig den Lebensstandard im Alter absichern

-

MEHR ERFAHREN

MEHR ERFAHRENDirektversicherung

Perfekt aufgestellt mit betrieblicher Altersversorgung

Generali VitalityApp

Unser Gesundheitsprogramm motiviert Sie mit kleinen Extras, bewusster zu leben.